Baixar slides

Baixar slides

Perspectivas para o 4º trimestre: prepare-se para viagens em branco pela Ásia

Onthispage

Ásia

Tendências globais

Os mercados de frete marítimo na Ásia enfrentarão ajustes de capacidade em outubro devido ao feriado da Semana Dourada da China. A Golden Week reduzirá a capacidade disponível por meio de viagens em branco planejadas, enquanto as tendências de tarifas continuam mostrando pressão de queda, já que a demanda permanece mais fraca do que o esperado. Espera-se que as condições do mercado se normalizem na segunda quinzena de outubro, com a retomada da atividade industrial. As novas taxas de serviço do USTR para embarcações operadas pela China entrarão em vigor em meados de outubro, mas não afetarão os custos de envio, já que as transportadoras se comprometeram a absorver as taxas adicionais em vez de repassá-las aos clientes.

Destaques regionais

Da Ásia para a América do Norte

Previsão: Os volumes de outubro serão lentos durante a primeira metade do mês devido à Golden Week. A recuperação da demanda na segunda quinzena de outubro pode ser limitada devido aos atuais níveis tarifários. As taxas devem permanecer estáveis nos níveis atuais, com a pressão descendente continuando a manter os preços baixos ao longo do mês.

Dinâmica do mercado: a capacidade da Costa Oeste dos EUA (USWC) deverá diminuir aproximadamente 10% em relação a setembro, enquanto a capacidade da Costa Leste dos EUA (USEC) mostra um declínio de 14%, com a menor capacidade ocorrendo na segunda semana de outubro em ambas as costas. As taxas de serviço USTR 301 a partir de 14 de outubro impactarão as transportadoras de forma diferente. A COSCO enfrenta a maior exposição, enquanto a maioria das transportadoras não chinesas permanece isenta. Apesar dessa mudança regulatória, todas as principais transportadoras se comprometeram a manter os níveis atuais de capacidade sem impor taxas adicionais aos embarcadores.

Da Ásia para a Europa

Previsão: As taxas para o norte da Europa continuam em tendência de queda. As taxas da Ásia para o Mediterrâneo também estão diminuindo, embora de forma mais gradual. A maioria das transportadoras estendeu as tarifas atuais até meados de outubro.

Dinâmica do mercado: A diferença de taxas entre o norte da Europa e o Mediterrâneo reflete a variação da força da demanda. As rotas do Mediterrâneo apresentam uma demanda mais estável, e é por isso que as tarifas estão caindo mais gradualmente nesse mercado. As transportadoras estão mantendo seus níveis de tarifas atuais inalterados até meados de outubro, dando aos transportadores preços previsíveis durante a Golden Week. As viagens em branco planejadas durante o período de férias visam equilibrar a capacidade com os níveis atuais de demanda.

Da Ásia para a América do Sul

Previsão: As taxas devem permanecer estáveis na primeira quinzena de outubro, com potencial de aumento conforme a atividade industrial for retomada no segundo semestre.

Dinâmica de mercado: as transportadoras normalmente implementam viagens em branco durante a Golden Week para gerenciar a redução da produção da fábrica e da atividade de transporte na China. A recuperação na segunda quinzena de outubro reflete a retomada dos ciclos de produção e reposição de estoques, que criam fluxos de carga mais fortes de origens asiáticas para os mercados sul-americanos. Isso deve ajudar a manter os preços estáveis à medida que a atividade do mercado retorna aos níveis normais.

Principais dicas

Espere um movimento de carga mais lento na Ásia durante a primeira quinzena de outubro devido à Semana Dourada, com as condições melhorando em meados de outubro, conforme a produção for retomada. Considere garantir reservas com antecedência para a segunda quinzena de outubro, pois a capacidade será limitada após o período de férias. As rotas da Transpacífico enfrentarão restrições contínuas de capacidade e possíveis atrasos durante o período de ajuste. As tendências de tarifas continuam mostrando pressão descendente nas principais rotas de comércio, com as condições de preços mais estáveis esperadas para a Europa em comparação a outros destinos.

América do Norte

Tendências globais

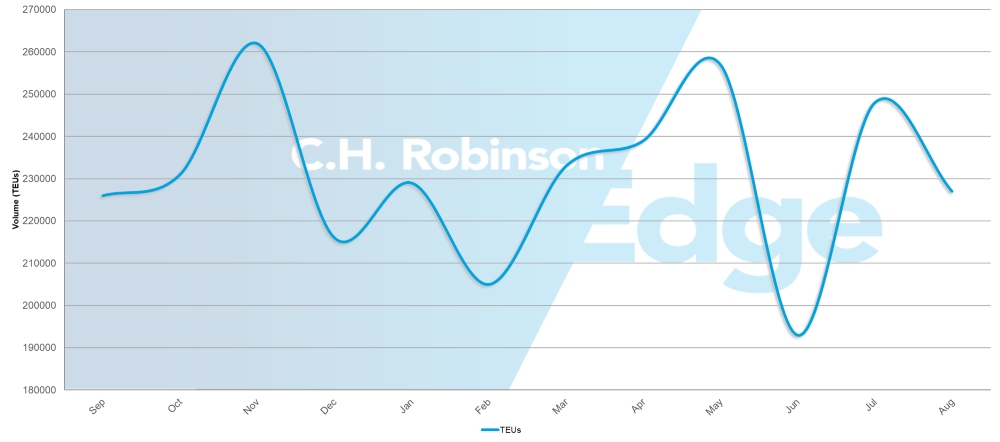

Volumes de importação de contêineres dos EUA (TEUs)

Os mercados de frete marítimo da América do Norte enfrentam condições mistas no início do quarto trimestre. Embora os volumes de importação dos EUA tenham diminuído 3,9% no comparativo mensal (m/m), as importações mostraram resiliência inesperada em agosto, aumentando 1,6% no comparativo anual (a/a). No entanto, são projetadas quedas até dezembro, variando de 6,8% a 20,1% em relação a 2024.

A escassez de equipamentos está se tornando mais prevalente nas operações de exportação na América do Norte, enquanto a confiabilidade do cronograma global melhorou 65,2% em julho de 2025. Os mercados de exportação dos EUA enfrentam restrições de capacidade, principalmente na região da Costa do Golfo dos EUA (USGC). Os gastos do consumidor permaneceram robustos em agosto, apoiados pelo emprego estável, menores custos de combustível e comportamento de compra pré-tarifário, embora os consumidores estejam se tornando mais seletivos em seus padrões de gastos.

Novas taxas de serviço do USTR para embarcações operadas pela China começam em meados de outubro, mas os custos de envio permanecerão inalterados, já que as transportadoras estão absorvendo essas taxas.

Os portos canadenses mostram melhorias gerais no congestionamento, embora Montreal enfrente baixos níveis de água devido a um verão seco, com as transportadoras implementando baixas taxas de serviço de água. A recente arbitragem trabalhista proporcionará estabilidade operacional ferroviária até 2026–2027.

Destaques regionais

América do Norte para a Ásia

Previsão: A capacidade será reduzida à medida que as transportadoras introduzirem viagens em branco. As vias do Sudeste Asiático enfrentarão pressão contínua devido ao congestionamento e às limitações de capacidade dos alimentadores.

Dinâmica do mercado: A demanda enfraquecida nas rotas leste da Transpacífica está levando as transportadoras a implementar ajustes de capacidade por meio de viagens em branco para manter os navios adequadamente cheios. Como essas embarcações operam em um ciclo de ida e volta, cancelar uma viagem para o leste também cancela seu retorno correspondente para o oeste. Como resultado, embora o gatilho seja a redução das importações com destino aos EUA, o impacto é a redução de viagens disponíveis para exportadores norte-americanos que enviam para a Ásia.

O Sudeste Asiático enfrenta congestionamento nos principais centros de transbordo e espaço limitado nos alimentadores de segunda etapa, o que limita a capacidade geral. O modelo operacional de hub e spoke da Gemini está contribuindo para o aumento do congestionamento nos portos de transbordo, afetando a confiabilidade de todos os serviços que passam por esses pontos de conexão críticos.

América do Norte para a Europa

Previsão: A capacidade permanecerá limitada no quarto trimestre, com a USGC enfrentando as restrições mais severas. O congestionamento dos portos europeus continuará a prejudicar a confiabilidade do serviço.

Dinâmica de mercado: múltiplas pressões de capacidade estão convergindo para criar condições de mercado restritas. O fechamento do Canal de Suez continua removendo 15–20% da capacidade global de navios, enquanto a remoção de um serviço USEC pela Mediterranean Shipping Company (MSC) em meados de agosto reduziu ainda mais as opções disponíveis. Essas restrições de capacidade são mais pronunciadas nas rotas USGC, onde a alta demanda de exportação supera significativamente o espaço disponível. O congestionamento nos portos europeus continua a interromper os horários de serviço e as escalas, com impactos previstos para persistir nos próximos meses.

América do Norte para Oriente Médio/Subcontinente Indiano (ISC)

Previsão: A disponibilidade de espaço para a Índia melhorou, enquanto Paquistão e Bangladesh continuam limitados. As tarifas permanecerão elevadas até que o Canal de Suez seja reaberto.

Dinâmica do mercado: O fechamento do Canal de Suez continua interrompendo as rotas normais de transporte para os mercados do Oriente Médio e da ISC. a transportadora deve usar rotas alternativas mais longas que reduzem a capacidade disponível e mantêm as tarifas altas. As condições de capacidade variam significativamente entre os mercados ISC. A disponibilidade de espaço melhorou na Índia, enquanto as restrições persistem no Paquistão e em Bangladesh. A maioria das transportadoras retomou o serviço para o Paquistão por meio de conexões de transbordo, embora a MSC continue a oferecer a única rota direta da USEC.

América do Norte para a África

Previsão: A reestruturação dos serviços proporcionará mais opções sem aumentar significativamente a capacidade geral.

Dinâmica de mercado: a MSC está lançando um serviço independente para a África, separando-se de seu acordo atual com a Maersk. Isso cria opções adicionais de programação ao mesmo tempo em que representa uma reestruturação da capacidade existente em vez de adições líquidas ao mercado.

América do Norte para América do Sul

Previsão: Os serviços para o Brasil melhoraram, embora atrasos significativos continuem em toda a região devido ao congestionamento dos portos de transbordo.

Dinâmica do mercado: O congestionamento contínuo nos principais portos de transbordo, incluindo Manzanillo, no México, e Cartagena, na Colômbia, está criando atrasos em cascata que afetam os tempos de trânsito e a confiabilidade da programação em toda a região da América do Sul. Esses grandes portos servem como pontos de conexão essenciais para a movimentação de cargas entre diferentes serviços de transporte, portanto, atrasos nessas instalações criam efeitos cascata em toda a rede. Embora o Brasil tenha visto melhorias diretas no serviço que contornam esses pontos de transbordo congestionados, a carga roteada pelo sistema de hubs regionais continua enfrentando gargalos que afetam o desempenho geral das remessas de e para outros destinos na América do Sul.

América do Norte para Oceania

Previsão: As restrições de capacidade persistirão até fevereiro de 2026, quando novos serviços estarão disponíveis.

Dinâmica do mercado: As restrições de capacidade persistem devido ao número limitado de serviços dedicados à Oceania. O lançamento do serviço autônomo planejado pela MSC em fevereiro de 2026 fornecerá a capacidade necessária para essa rota, afastando-se dos acordos de serviço compartilhado, onde os navios atendem a várias rotas e a alocação de espaço é dividida entre diferentes rotas.

Principais dicas

Os importadores norte-americanos devem se preparar para a volatilidade do volume durante o quarto trimestre, com os impactos mais fortes esperados em novembro e dezembro. A implementação das taxas de serviço do USTR em embarcações operadas pela China a partir de 14 de outubro não afetará os custos de envio, pois as transportadoras estão absorvendo essas taxas.

Restrições de capacidade de exportação exigem planejamento antecipado e prazos de reserva. Opções de serviço premium estarão disponíveis a custos mais altos quando a capacidade padrão não estiver disponível. O monitoramento de equipamentos é essencial à medida que os volumes de comércio mudam para mitigar escassez e interrupções de serviços.

Os exportadores para a Europa se beneficiarão das condições transatlânticas estáveis e da melhora do congestionamento portuário no destino. Os transportadores para a América do Sul devem levar em conta os atrasos nos portos de transbordo nas principais portas de entrada do México e da Colômbia ao planejar o cronograma de envio. Exportadores para os mercados do Oriente Médio e da Ilha de Man devem aproveitar a maior disponibilidade de espaço para a Índia enquanto planejam estratégias alternativas de rotas para destinos no Paquistão e Bangladesh.

Europa

Tendências globais

Os mercados de frete marítimo na Europa entram no quarto trimestre com condições de demanda estáveis, mas enfrentam desafios políticos e operacionais significativos. Novas implementações de tarifas dos EUA estão remodelando a dinâmica do comércio transatlântico, com uma tarifa geral de 15% sobre produtos europeus, incluindo produtos farmacêuticos e automotivos, e tarifas de 50% continuando sobre aço e alumínio. Espera-se que o volume de carga de importação dos EUA seja cerca de 6% menor do que em 2024 devido ao aumento das tarifas sobre produtos europeus, reduzindo a demanda por exportações europeias. O congestionamento dos terminais continuará afetando certos portos europeus.

O fim das férias de verão ajudou a aliviar a escassez de mão de obra, melhorando as operações portuárias e de serviços. Enquanto isso, as taxas de serviço do USTR para embarcações operadas pela China entrarão em vigor em 14 de outubro; transportadoras como a China transporte por oceano Company (COSCO) e a Orient Overseas Container Line (OOCL) estão mantendo seus navios no comércio, enquanto outras estão realocando embarcações afetadas para outros lugares. Ao mesmo tempo, o Índice de Frete Contêiner de Xangai (SCFI) mostra taxas com tendência de queda, com níveis spot estáveis e espaço geralmente aberto, à medida que a oferta e a demanda mostram sinais de estabilização.

Destaques regionais

Da Europa para a América do Norte

Previsão: A demanda de outubro deve permanecer estável, mas abaixo dos níveis típicos, com volumes projetados para cair cerca de 6% em comparação a 2024, em grande parte devido aos impactos tarifários. Não há restrições de capacidade previstas nas rotas oeste da Transatlântica, com espaço prontamente disponível. As taxas devem permanecer estáveis com pressão descendente contínua.

Dinâmica de mercado: O novo acordo comercial UE-EUA, que impõe tarifas de 15% sobre exportações gerais e 50% sobre aço e alumínio, está remodelando os padrões de demanda e gerando reduções de volume. O congestionamento nos terminais de Hamburgo e Roterdã está causando atrasos de até cinco dias, agravados por gargalos nas conexões com o interior — as redes ferroviárias, de barcaças e de caminhões que ligam os portos às regiões vizinhas — criando atrasos adicionais. A combinação de demanda estável, porém mais fraca, e ampla capacidade cria condições favoráveis para disponibilidade consistente de serviços. A confiabilidade do cronograma melhorou mês a mês, com a Gemini Alliance permanecendo como o único grupo transportadora a atingir confiabilidade acima de 70%.

Principais dicas

Os transportadores europeus devem se preparar para a redução da demanda devido às novas implementações de tarifas que afetam produtos farmacêuticos, produtos automotivos e exportações de aço e alumínio para os Estados Unidos. As empresas podem aproveitar as condições de tarifas estáveis e a ampla capacidade disponível para remessas transatlânticas. Os transportadores devem monitorar atualizações de congestionamento específicas do porto e considerar rotas alternativas por meio de gateways menos congestionados quando o tempo for crítico. A melhora na situação trabalhista após as férias de verão deve dar suporte a operações mais consistentes durante o quarto trimestre.

Sul da Ásia, Oriente Médio, África (SAMA)

Tendências globais

A região do Sul da Ásia, Oriente Médio e África (SAMA) está entrando no quarto trimestre com capacidade aberta nas principais rotas. As implementações de tarifas dos EUA estão remodelando os fluxos de carga, especialmente para exportações indianas, e levando os exportadores a explorar novos mercados. O excesso de capacidade dos navios está reduzindo as tarifas, criando vantagens de custo para os transportadores, enquanto a disponibilidade de equipamentos permanece forte tanto nos principais portos quanto nos depósitos de contêineres no interior.

Destaques regionais

Da Índia para a América do Norte

Previsão: A rota da Índia para os EUA enfrenta interrupções significativas, com volumes de reservas para commodities essenciais caindo quase 30% em comparação aos meses anteriores. Atualmente, os navios navegam com 80–85% da capacidade. As taxas do sul da Índia para a USEC caíram drasticamente.

Dinâmica de mercado: tarifas americanas de 50% sobre produtos indianos estão impactando os setores têxtil, de peças automotivas e de cargas de menor valor. Os exportadores de carpetes enfrentam desafios específicos, pois seus concorrentes — China, Turquia e Paquistão — continuam a se beneficiar das tarifas mais baixas dos EUA, colocando os produtos indianos em uma desvantagem significativa de preço.

As transportadoras retiraram as sobretaxas de alta temporada (PSS) e estão adicionando escalas extras em portos — como Charleston no serviço Indamex da Compagnie Maritime d'Affrètement (CMA CGM) — para ajudar a compensar os menores volumes de reservas. Alguns exportadores indianos estão estabelecendo operações em países do Oriente Médio como uma alternativa à rota direta Índia-EUA devido aos atuais níveis tarifários.

Da Índia para a Europa

Previsão: Os volumes do ISC para o norte da Europa permanecerão estáveis durante o quarto trimestre, com espaço aberto e níveis de taxas em declínio.

Dinâmica de mercado: as transportadoras estão mantendo cronogramas regulares de serviço com forte disponibilidade de equipamentos nos principais portos e depósitos de contêineres no interior. O excesso de capacidade mantém as taxas competitivas e cria condições favoráveis para os transportadores, embora contêineres secos pesados de 20 pés continuem a ter preços mais altos do que contêineres de 40 pés devido às restrições de tonelagem dos navios.

Da Índia para a América do Sul

Previsão: As rotas da América do Sul oferecem tarifas consistentes e espaço aberto, enquanto exportadores indianos buscam alternativas aos mercados dos EUA.

Dinâmica de mercado: México, Peru e Chile representam oportunidades crescentes à medida que a Índia diversifica os destinos de exportação além dos mercados tradicionais dos EUA devido a desafios tarifários. Essas rotas na América do Sul apresentam oportunidades para acordos mensais baseados em volume e preços competitivos, à medida que as transportadoras buscam aumentar os fluxos de carga em rotas que têm visto aumento na demanda. Os embarques do Brasil também oferecem oportunidades semelhantes, já que a transportadora trabalha para desenvolver esses corredores comerciais alternativos.

Principais dicas

Os exportadores na região da SAMA devem garantir capacidade o quanto antes nas rotas da Europa para capturar taxas competitivas enquanto as condições de mercado permanecem favoráveis. As empresas afetadas pelas tarifas dos EUA devem considerar acelerar os envios antes que restrições adicionais entrem em vigor. Aqueles que planejam operações no Oriente Médio devem levar em conta os prazos de entrega ao estabelecer novas capacidades de roteamento, enquanto é necessária atenção especial ao posicionamento do equipamento e aos requisitos de documentação para evitar atrasos.

América do Sul

Tendências globais

Espera-se que os mercados de frete marítimo da América do Sul enfrentem desafios operacionais durante o quarto trimestre. A Costa Oeste da América do Sul (SAWC) continuará a sofrer interrupções relacionadas ao clima, com viagens em branco provavelmente persistindo, principalmente nas regiões do sul. As exportações de frutas da estação do Peru e do Chile reduzirão a capacidade à medida que os volumes aumentarem durante o quarto trimestre. Os terminais da Costa do Pacífico continuarão a enfrentar restrições devido aos projetos de infraestrutura em andamento, enquanto as operações no Atlântico mostram sinais de melhoria com opções de serviço aprimoradas. O congestionamento dos terminais continua sendo uma preocupação nos principais gateways, já que algumas instalações ainda estão se recuperando de atrasos recentes.

Destaques regionais

América do Sul para América do Norte

Previsão: As taxas da SAWC devem permanecer estáveis ou cair ligeiramente, enquanto as taxas do Brasil devem permanecer estáveis, apesar das reduções de volume relacionadas às tarifas. As rotas da Costa Oeste enfrentarão desafios operacionais contínuos e restrições de capacidade, enquanto os serviços da Costa Atlântica mostram melhorias com novas opções de transportadora se tornando disponíveis.

Dinâmica do mercado: As condições climáticas estão criando interrupções operacionais em todo o SAWC, com condições climáticas severas forçando as transportadoras a implementar partidas de emergência sem concluir as rotações completas do porto. Isso leva a viagens em branco e interrupções de serviço, afetando particularmente regiões do sul, como o Chile. Essas interrupções relacionadas ao clima tornam os portos inseguros ou inacessíveis para os navios, forçando-os a pular escalas planejadas, o que cria cronogramas imprevisíveis e leva as transportadoras a cancelar viagens inteiras em vez de operar viagens severamente atrasadas.

A temporada de exportação de frutas do Peru e do Chile no quarto trimestre gerará grandes volumes de carga que sobrecarregarão a capacidade de transporte disponível, tornando mais difícil garantir espaço para todos os exportadores. O congestionamento afetará as operações de carga e transbordo em portos importantes, incluindo Cartagena, na Colômbia, embora o terminal de Cartagena tenha visto melhorias recentes na eficiência operacional. O porto está se mostrando uma alternativa mais confiável para cargas para os Estados Unidos, Brasil e Europa em comparação com Buenaventura. A capacidade de embarque aberta no Brasil reflete volumes reduzidos de exportação de madeira, telhas e café devido aos impactos tarifários.

Principais dicas

Os exportadores sul-americanos devem considerar alternativas de roteamento durante o quarto trimestre, especialmente para cargas com prazos apertados. Cartagena oferece maior confiabilidade em comparação às alternativas da Costa do Pacífico para remessas para América do Norte, Brasil e Europa. As empresas que enviam do Peru e do Chile devem se preparar para condições de capacidade limitada durante a temporada de frutas e garantir espaço com antecedência. Os transportadores que utilizam Buenaventura devem levar em conta o tempo de trânsito adicional devido aos desafios operacionais contínuos das obras de infraestrutura. As rotas da Costa Atlântica oferecem opções de serviço mais estáveis em comparação às operações da Costa do Pacífico afetadas pelo clima.

Oceania

Tendências globais

Os mercados de exportação da Oceania estão se mantendo fortes rumo ao último trimestre de 2025. Vários setores importantes de commodities moldarão a dinâmica da capacidade e das taxas até o início de 2026. O ciclo de exportação agrícola está criando padrões regionais distintos, com fortes exportações de leguminosas (leguminosas como grão-de-bico e lentilhas) de Queensland e Nova Gales do Sul, mudando para o sul, para Victoria e Austrália do Sul, durante o quarto trimestre.

Os volumes de algodão permanecem sólidos e continuam a sustentar a capacidade em vários corredores. As exportações de feno estão entrando na alta temporada, fortalecendo os volumes gerais de exportação. A temporada de kiwi na Nova Zelândia terminou, liberando capacidade significativa para outras cargas no quarto trimestre e criando oportunidades para transportadores em vários setores de commodities.

Destaques regionais

Oceania para a Ásia

Previsão: A demanda por lã, feno e laticínios manterá os volumes elevados durante o quarto trimestre, embora as taxas devam permanecer sob pressão devido às condições competitivas do mercado.

Dinâmica do mercado: a demanda chinesa por produtos agrícolas — de ração para gado a laticínios — continua forte, fornecendo uma base confiável para remessas. No entanto, as taxas de frete estão sob pressão para baixo, pois os exportadores competem por negócios e os compradores permanecem preocupados com os custos, muitas vezes negociando para garantir as melhores taxas disponíveis. O resultado é uma demanda estável juntamente com taxas de frete mais baixas, refletindo o equilíbrio entre fortes necessidades de importação e um mercado competitivo e sensível a preços.

Oceania para América do Norte

Previsão: A capacidade limitada durante o quarto trimestre provavelmente manterá as taxas estáveis, apesar das pressões contínuas do mercado. As restrições de capacidade do USWC para carga seca diminuíram recentemente, embora a carga refrigerada permaneça restrita até o final de outubro. As rotas da USEC continuam mais facilmente disponíveis.

Dinâmica do mercado: Com o fim recente da temporada de kiwi na Nova Zelândia, uma capacidade significativa de transporte foi aberta para outras commodities. No entanto, espera-se que grande parte desse espaço seja rapidamente ocupado por exportações tradicionais, como carne bovina, ovina e laticínios. Isso cria uma pequena janela de oportunidade para outras remessas antes que os fluxos habituais de commodities preencham os espaços disponíveis.

Oceania para a Europa

Previsão: A disponibilidade de espaço deverá permanecer favorável para cargas secas e refrigeradas ao longo do quarto trimestre, proporcionando flexibilidade de programação aos exportadores.

Dinâmica de mercado: importadores europeus compram menos commodities agrícolas da Oceania em comparação a grandes mercados como Ásia e América do Norte, onde a demanda por produtos australianos e neozelandeses, como lã, laticínios e carne bovina, é muito mais forte. Essa menor demanda europeia significa menos competição por espaço para navios e horários de serviço mais previsíveis nas rotas da Oceania para a Europa. Como resultado, os exportadores australianos e neozelandeses enfrentam menos restrições de capacidade e podem garantir opções de reserva mais confiáveis, beneficiando particularmente as empresas que podem planejar remessas em horários de navegação menos congestionados, em vez de competir por espaço limitado durante os períodos de pico de exportação para destinos mais movimentados.

Oceania ao nordeste da Ásia

Previsão: Os serviços permanecerão abertos para carga seca até o quarto trimestre, embora a carga refrigerada exija planejamento antecipado.

Dinâmica de mercado: O Nordeste Asiático mantém uma demanda consistente de importação de produtos agrícolas e matérias-primas australianos, apoiando cronogramas regulares de remessas e disponibilidade confiável de serviços para remessas padrão de carga seca. No entanto, a carga refrigerada opera sob restrições diferentes devido ao equipamento de refrigeração especializado necessário nas embarcações e aos custos operacionais mais altos para manter condições de temperatura controlada durante toda a viagem.

Isso cria um sistema de capacidade de dois níveis, onde a carga seca se beneficia da alocação de espaço padrão do navio, enquanto as remessas refrigeradas competem por slots limitados com temperatura controlada que exigem coordenação avançada com a transportadora. A forte demanda por produtos com temperatura controlada, como produtos frescos e laticínios da Austrália, faz com que esses espaços especializados fiquem lotados rapidamente, exigindo que os exportadores reservem com antecedência e garantam capacidade refrigerada confiável.

Oceania para Sudeste Asiático/ISC

Previsão: Os serviços permanecerão abertos até o quarto trimestre, com pequenas restrições de capacidade durante os períodos de pico.

Dinâmica de mercado: as rotas da Oceania para a ISC e Sudeste Asiático se beneficiam de uma oferta e demanda relativamente equilibradas em comparação com as rotas comerciais mais ativas da América do Norte e da China. Embora a maioria dos serviços de transporte mantenha disponibilidade consistente, alguns serviços de carga seca enfrentam limitações temporárias de capacidade até meados de outubro devido aos padrões sazonais de transporte e reposicionamento de equipamentos.

Os menores volumes de carga nessas rotas, em comparação com os principais destinos, como China e Estados Unidos, significam que os exportadores australianos e neozelandeses geralmente têm mais opções de reserva e enfrentam menos concorrência por espaço para navios. Isso cria cronogramas de serviço mais previsíveis e maior flexibilidade para os exportadores, que podem adaptar o cronograma de envio para aproveitar as janelas de capacidade disponíveis.

Principais dicas

Os exportadores da Oceania devem garantir reservas antecipadas para as rotas da América do Norte, onde a capacidade continua limitada, embora os serviços USEC sejam geralmente mais acessíveis do que os USWC. Empresas com horários flexíveis podem aproveitar a capacidade liberada pela temporada de kiwi recentemente concluída na Nova Zelândia, mas essa oportunidade dura pouco, pois espera-se que as exportações tradicionais preencham o espaço disponível rapidamente. As rotas europeias continuam a oferecer a maior flexibilidade de programação, enquanto a carga refrigerada para o nordeste da Ásia exige coordenação antecipada para garantir espaço.

Insights acionáveis sobre frete

Insights acionáveis sobre frete