Baixar slides

Baixar slides

Anúncios de tarifas e regras impactam o lado da oferta do mercado

Onthispage

No final de setembro, o governo dos EUA anunciou duas medidas com potenciais impactos no setor de caminhões norte-americano: regras provisórias sobre carteiras de motorista comerciais (CDL) para não domiciliados e tarifas propostas sobre importações de caminhões pesados.

A regra final provisória do DOT, baseada em uma auditoria do Departamento de Transportes (DOT) de 2025, marca um reforço na emissão de CDL para veículos não domiciliados, com o objetivo de melhorar a segurança nas rodovias após falhas de conformidade e vários acidentes fatais. Com efeito imediato, os estados devem suspender a emissão dessas licenças até que atendam aos novos padrões, que restringem a elegibilidade a portadores de vistos específicos baseados em emprego (H-2A, H-2B, E-2) e exigem renovações presenciais anuais vinculadas à verificação do status de imigração.

De acordo com o relatório do DOT, cerca de 194.000 atuais detentores de CDL não domiciliados serão afetados nos próximos dois anos, à medida que os atuais detentores de licença solicitarem renovações. Em 2025, apenas cerca de 6.000 pessoas estarão trabalhando com os vistos baseados em emprego listados na regra. Embora o impacto não seja imediato, essas mudanças — combinadas com outras ações de fiscalização — gradualmente restringirão a oferta de motoristas, forçando as transportadoras a adaptar estratégias de contratação e conformidade.

A regra ressalta o foco da FMCSA em segurança, proteção e responsabilidade, sinalizando uma mudança estrutural de longo prazo na forma como motoristas estrangeiros participam do mercado de caminhões dos EUA e pode aumentar a pressão sobre as taxas das transportadoras ao longo do tempo.

Enquanto isso, os EUA anunciaram uma nova tarifa de 25% sobre importações de caminhões pesados, a partir de 1º de outubro de 2025, aumentando o número de complicações que os fabricantes de equipamentos originais (OEMs) estão enfrentando. Os OEMs, que gerenciam ativamente as tarifas existentes sobre aço e alumínio, estão tendo dificuldades para calcular a quantidade de material que será impactado por essas tarifas e têm feito o possível para mitigar os impactos de custo.

Os esforços para diversificar o fornecimento têm sido desafiadores em meio às mudanças nas políticas comerciais. Além disso, ainda há incerteza se essas novas tarifas para caminhões pesados terão uma isenção do USMCA e se haverá mudanças na decisão final sobre os padrões de emissão de 2027 da EPA. Isso ocorre porque as vendas de caminhões Classe 8 caíram 12% em relação ao ano anterior (a/a) e os pedidos caíram 5% devido às dificuldades do mercado de frete.

Os revendedores mencionaram negociar com os OEMs sobre quem absorverá os custos das tarifas, mas com um mercado de frete fraco e ampla oferta de caminhões, os OEMs têm capacidade limitada de repassar os custos aos compradores. Custos mais altos de caminhões e peças podem levar as transportadoras a atrasar novas compras, aumentando as despesas de manutenção e, eventualmente, criando barreiras de entrada. Com o tempo, isso pode reduzir a capacidade e aumentar os custos operacionais, que já aumentaram significativamente nos últimos cinco anos.

Em resumo, o impacto a curto prazo é provavelmente mínimo. No entanto, o efeito combinado ao longo do tempo de mudanças regulatórias e de fiscalização, tarifas e condições de mercado mais amplas pode começar a criar pressão sobre o mercado, possivelmente no segundo semestre de 2026.

Mercado à vista dos EUA

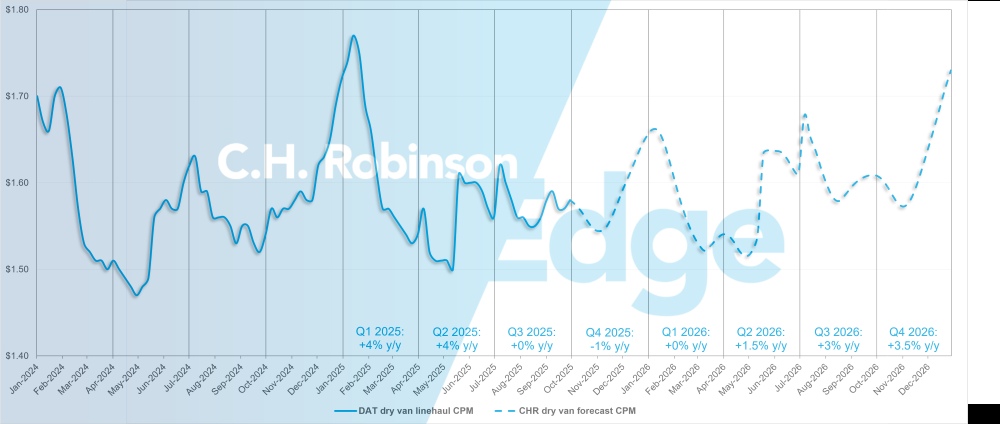

Previsão do mercado spot dos EUA: caminhão de carga seca

A previsão de custo por milha da van seca C.H. Robinson para 2025 permanece em +2% a/a, enquanto a previsão para 2026 também permanece em +2% a/a. Embora em anos "normais", o pico de frete de férias do quarto trimestre seja um aumento acentuado, muitos varejistas relatam que este ano estão observando um aumento mais moderado ao longo da temporada. Redes de médio porte estão migrando para pedidos de compra "sob demanda" e estocando quantidades menores quando necessário, o que resulta em um aumento de estoque mais reativo em vez de um acúmulo proativo em larga escala.

Previsão do mercado spot de caminhões de carga seca C.H. Robinson

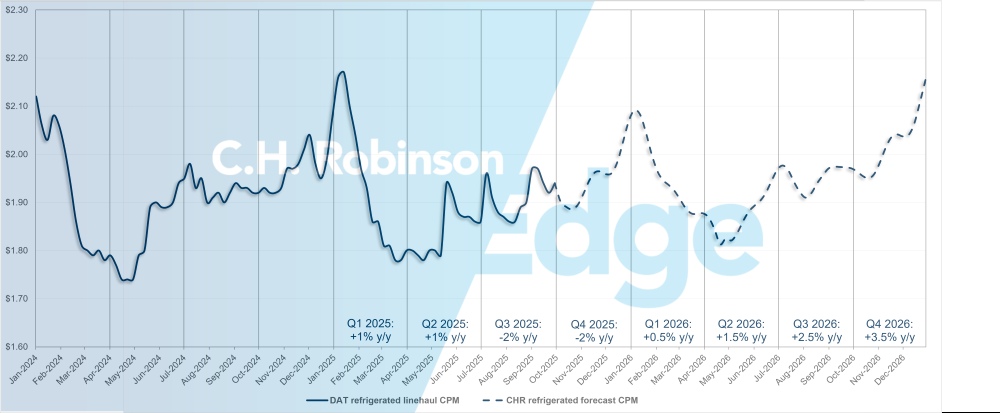

Previsão do mercado spot dos EUA: caminhão refrigerado

A previsão de custo por milha da van refrigerada C.H. Robinson para 2025 permanece em -1% a/a, enquanto a previsão para 2026 permanece em +2% a/a.

Previsão de caminhões refrigerados do mercado spot C.H. Robinson

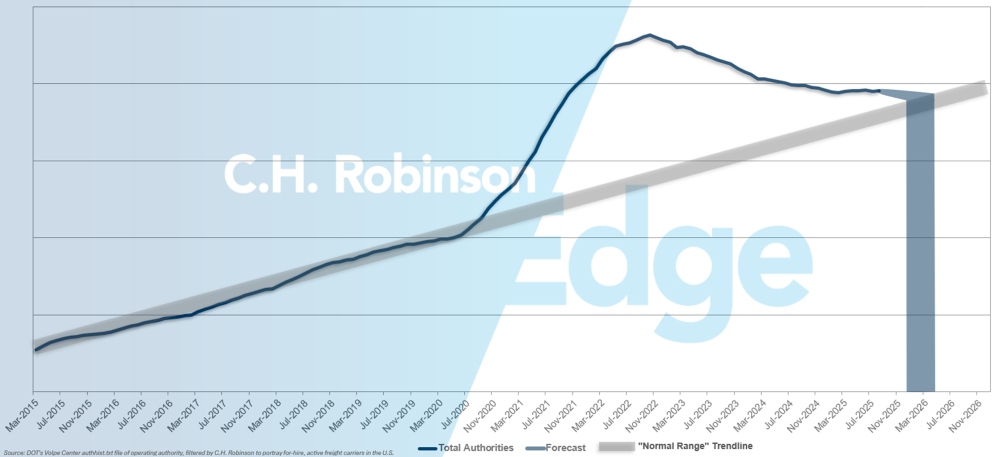

Previsão das autoridades de transporte de aluguel

A cada mês, as transportadoras continuam fechando devido ao ambiente desafiador de frete. Isso foi compensado principalmente pelo número de novos participantes no mercado. O efeito líquido é uma população transportadora decrescente lentamente. Se o ritmo atual de atrito entre transportadoras e empresas dos EUA continuar, a contagem de autoridades transportadoras retornará aos níveis históricos no início de 2026, possivelmente mais tarde.

Previsão de transportadora contratada

Ambiente de caminhões contratados

Os insights a seguir são derivados da C.H. Robinson Managed Solutions ™ , que atende a um grande portfólio de clientes em diversos setores.

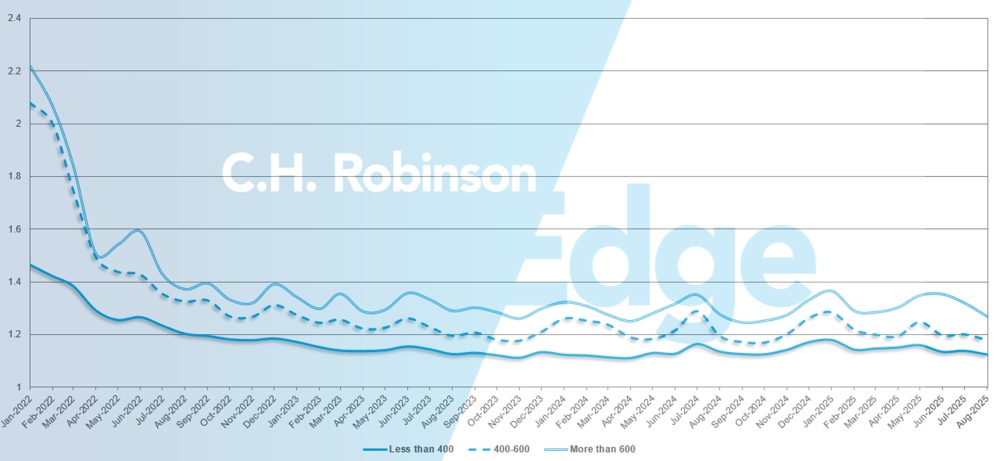

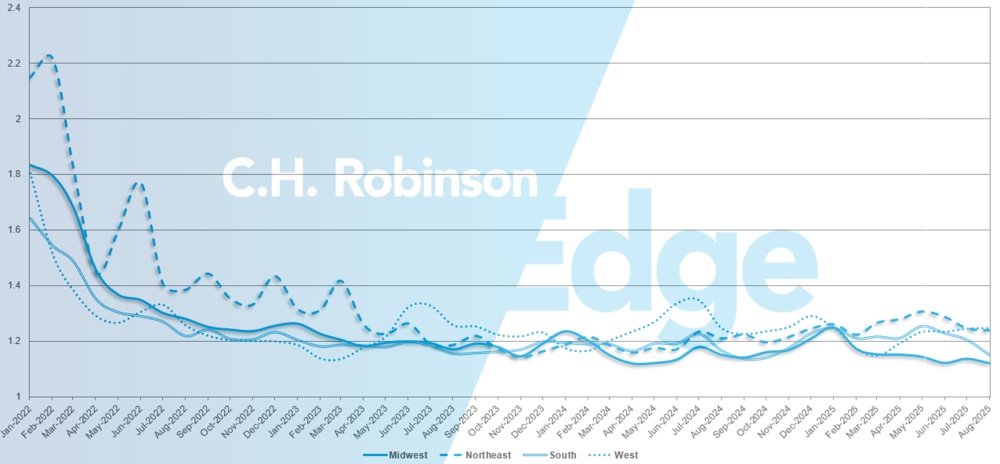

A profundidade do guia de rota (RGD) é um indicador de até onde um expedidor precisa ir em suas estratégias de backup quando o transportador premiado rejeita uma licitação. Conforme mostrado no gráfico a seguir, o RGD permaneceu estável em um nível historicamente baixo por aproximadamente dois anos.

No mês de agosto, a profundidade do guia de rotas em todas as remessas da América do Norte foi de 1,18, uma melhoria em comparação ao mês anterior de 1,20.

Do ponto de vista da quilometragem, as viagens longas de mais de 600 milhas tiveram uma profundidade de guia de rota de 1,27 em agosto, o que é melhor em comparação ao mês anterior, julho de 2025, em 1,32, e melhor em comparação a agosto de 2024, que foi de 1,28. A tendência para percursos mais curtos, de menos de 400 milhas, é semelhante. A profundidade do guia de rotas para agosto de 2025 nesses percursos mais curtos foi de 1,12, o que é um pouco melhor do que o mês anterior, de 1,14, e melhor do que agosto de 2024, de 1,13.

Métricas de profundidade do guia de rotas da América do Norte: por comprimento de transporte

Geograficamente, o Oeste apresentou a menor mudança de todas as regiões, sem alterações em relação ao mês anterior, enquanto o Sul apresentou a maior mudança, de -5%. A profundidade do guia de rotas ainda permanece em níveis baixos entre 1,12 e 1,25 para todas as regiões.

Métricas de profundidade do guia de rotas dos EUA: por região

Carga de caminhão refrigerado

Costa Leste dos Estados Unidos

O Sudeste continua sendo uma das regiões mais fracas do país. Com ampla capacidade disponível, há pouca dificuldade em proteger caminhões, mesmo em cargas entregues no mesmo dia. Flórida e Geórgia, em particular, continuam a apresentar excesso de capacidade, mantendo as tarifas de saída moderadas. No entanto, o oposto é verdadeiro para cargas destinadas a esses mercados. As rotas de entrada, especialmente para a Flórida, continuam relativamente caras e desafiadoras de cobrir, já que as transportadoras estão relutantes em comprometer equipamentos com mercados tão desequilibrados. Olhando para o futuro, espera-se que as condições no Sudeste permaneçam suaves e estáveis até outubro, proporcionando aos transportadores condições de compra favoráveis para movimentos de saída.

O Nordeste conta uma história diferente. Embora a capacidade geral tenha se mantido relativamente estável, a cobertura no mesmo dia está se tornando mais difícil em certos locais, principalmente para cargas que se deslocam para o sul, em direção à Flórida. É importante ressaltar que os sinais do mercado sugerem que a capacidade no Nordeste provavelmente atingiu o pico no final de setembro. Espera-se que as taxas em outubro permaneçam nos níveis elevados atuais, que estão amplamente próximos dos mais altos observados em 2025 para a região. Os transportadores que transportam cargas do Nordeste devem se preparar para uma pressão persistente ao longo do mês, à medida que a demanda e a dinâmica sazonal exercem pressão.

Centro dos Estados Unidos

No norte do Centro-Oeste, a capacidade diminuiu em setembro, e as taxas seguiram uma trajetória ascendente em outubro. Michigan tem sido notavelmente mais restrito do que o resto da região, enquanto Dakota do Sul continua a ter capacidade irregular, o que pode tornar a cobertura inconsistente. No geral, o norte do Centro-Oeste está refletindo a dinâmica observada em todo o Norte, com volumes elevados mantendo as taxas em níveis mais altos do que no início do ano. Espera-se que essas condições persistam até outubro, tornando este um dos períodos mais caros para frete de saída na região.

Em contraste, o centro e o sul do Centro-Oeste permanecem mais equilibrados. Illinois está enfrentando mais um problema de tarifas do que uma verdadeira restrição de capacidade, enquanto Arkansas e Missouri estão vendo tarifas apenas ligeiramente inflacionadas, com caminhões ainda acessíveis. Mais ao sul, Dallas parece estar enfraquecendo à medida que a demanda diminui, e a capacidade no sul do Texas continua prontamente disponível. No geral, espera-se que o centro e o sul do Centro-Oeste mantenham condições relativamente estáveis até outubro, oferecendo aos transportadores um ambiente mais favorável em comparação aos estados do norte.

Costa Oeste dos Estados Unidos

Os custos de frete dentro da Califórnia diminuíram à medida que a demanda por produtos sazonais diminuiu, principalmente frutas vermelhas, com as regiões de cultivo entrando em seu ciclo de inverno. As rotas de longa distância saindo da Califórnia também estão em tendência de queda, e não são esperadas grandes interrupções no curto prazo. O Arizona continua sendo um mercado mais restrito, onde a produção limitada e o menor número de caminhões que chegam continuam a sustentar taxas elevadas. É provável que essa pressão persista até meados de outubro, com algum alívio esperado quando os produtos regionais começarem a ser comercializados novamente.

No noroeste do Pacífico, a demanda externa deve aumentar à medida que a colheita de maçãs aumenta no início de outubro. Os transportadores devem esperar tarifas mais altas e capacidade mais restrita durante o quarto trimestre, embora volumes maiores também possam melhorar as oportunidades de backhaul para a região.

Olhando para o futuro, o feriado de Diwali em 20 de outubro pode impactar temporariamente a cobertura e os custos, já que muitas transportadoras na região oeste comemoram a celebração com folga do trabalho. É recomendável que os transportadores planejem mudanças críticas com antecedência para evitar possíveis interrupções de serviço durante aquela semana.

Caminhão plataforma

As condições do mercado de caminhões-plataforma seguiram um padrão sazonal familiar em setembro, com as proporções de carga por caminhão subindo moderadamente enquanto os transportadores trabalhavam para movimentar as cargas antes do clima mais frio. Esse aumento é típico da temporada, principalmente em produtos de construção e construção, onde as entregas e as atividades no local de trabalho se tornam mais desafiadoras quando as temperaturas caem e as condições do solo congelam. À medida que o inverno se aproxima, os transportadores devem prever atrasos ou remarcações mais frequentes em setores sensíveis ao clima.

Sinais econômicos mistos

O Federal Reserve cortou as taxas de juros em um quarto de ponto percentual — uma medida modesta que provavelmente não impulsionará a demanda imediata por frete, mas que pode dar suporte à atividade imobiliária e de construção se cortes adicionais ocorrerem. O início das construções de moradias aumentou 5,2% em relação ao mês anterior, embora os gastos com construção tenham caído 0,1%. A produção industrial ficou estável em relação ao mês anterior, mas 1,4% maior em relação ao ano anterior.

Visão do mercado de caminhões-plataforma

A demanda por caminhões plataforma vem diminuindo gradualmente, com volumes e taxas tendendo a cair nos últimos meses. Embora os picos sazonais ainda estejam surgindo antes do inverno e dos prazos dos principais projetos, a trajetória mais ampla aponta para um mercado em declínio. As taxas à vista continuam caindo de forma constante, e os índices de demanda sugerem um ambiente mais moderado em comparação aos picos anteriores.

Mesmo assim, os volumes à vista continuam maiores do que há um ano, indicando que, embora o mercado esteja enfraquecendo, ele não está se deteriorando. A volatilidade regional persiste, especialmente onde os projetos de construção estão sendo acelerados antes que o clima se torne uma restrição. À medida que a temporada de construção chega ao fim, espera-se que a pressão descendente sobre as taxas continue, embora picos de curto prazo ainda sejam prováveis em áreas localizadas.

O que os remetentes devem fazer?Os transportadores de plataforma podem navegar melhor por essas condições com planejamento proativo e flexibilidade. Prolongar os prazos de entrega, manter a adaptabilidade em termos de equipamentos e cronogramas e monitorar de perto a atividade do projeto regional ajudará a mitigar a volatilidade. Aproveitar ferramentas como um Relatório de Inspeção de Cadeia de Fornecimento também pode fornecer uma vantagem ao destacar zonas de risco potenciais, dar suporte a estratégias de preços e fortalecer o desempenho do serviço conforme o mercado faz a transição para os meses de inverno.

Voz da transportadora

Observações de uma seção transversal do contrato transportadora na rede C.H. Robinson :

Mercado

- A demanda continua fraca e, embora haja frete disponível, as tarifas são muito baixas, e as transportadoras estão começando a repassar esse frete.

- Os custos operacionais continuam altos, pressionando a lucratividade mesmo em fretes pagos mais altos.

- As redes foram reforçadas à medida que as frotas se adaptavam às condições do mercado. Isso resultou em um lento reequilíbrio do mercado, mas as perspectivas futuras continuam nebulosas.

Motoristas

- O feedback é misto: algumas transportadoras enfrentam desafios de contratação em regiões competitivas, enquanto outras relatam ampla disponibilidade de motoristas e estão sendo seletivas.

- Há amplo consenso de que ainda é difícil garantir motoristas de alta qualidade.

- Transportadoras de veículos elétricos relatam recrutamento mais fácil, atribuindo isso a uma melhor experiência de direção e rotas de curta distância.

Equipamentos

- As frotas estão mantendo a contagem de equipamentos estável, eliminando unidades mais antigas, mas não estão se expandindo. Os preços dos tratores continuam altos, enquanto os preços dos reboques — novos e usados — caíram drasticamente.

- Algumas transportadoras estão saindo da capacidade de temperatura controlada, com perdas significativas nas vendas recentes de reboques.

Insights acionáveis sobre frete

Insights acionáveis sobre frete