A previsão de custo de longa distância de van seca cai para um crescimento de 4% ao ano

Previsão do mercado spot dos EUA

A previsão de custo de longo curso de van seca para 2025 da C.H. Robinson para caminhões está mudando de 7% de crescimento ano a ano (y/y) para 4% de crescimento y/y. Esse corte é uma resposta às políticas tarifárias emergentes dos EUA como um obstáculo ao crescimento. Houve algum aumento das importações antes das tarifas, primeiro das empresas, e agora os consumidores estão pré-comprando produtos antes dos aumentos de preços (que estão começando a aparecer).

A mudança na previsão da C.H. Robinson se baseia na crença de que o aumento das importações já passou e que a pré-compra dos consumidores diminuirá à medida que os estoques de produtos de custo mais baixo e pré-tarifários se esgotarem.

Os aumentos de preços dos produtos dos EUA prejudicarão a demanda por bens e a mesma dinâmica afetará as exportações devido às tarifas recíprocas. A menor demanda por mercadorias pressionará os volumes de frete para baixo.

A primeira divulgação do PIB real dos EUA no primeiro trimestre de 2025 capturou essa dinâmica de atração de importações, pois ela diminuiu 0,3% em uma base anualizada. O aumento nas importações foi um obstáculo de 5% no crescimento do PIB, enquanto a construção de estoques domésticos (presumivelmente impulsionada por essas importações) ajudou o PIB em 2,3%. Ambos tendem a ser instáveis e próximos de zero. Recuar esses impactos únicos resultaria em um crescimento do PIB no primeiro trimestre de 2025 em cerca de 2%.

Isso está um pouco abaixo do crescimento de 2,5 a 3% experimentado nos últimos trimestres, mas está alinhado com as duas décadas que antecederam a pandemia da COVID-19. O crescimento dos gastos do consumidor diminuiu significativamente no primeiro trimestre, principalmente em bens versus serviços, o que será importante monitorar do ponto de vista do frete.

Em última análise, é impossível saber como as políticas tarifárias serão resolvidas, mas um dos principais objetivos dessas tarifas é reduzir o déficit comercial dos Estados Unidos com alguns dos maiores parceiros comerciais do país. Quando houver clareza sobre o local das tarifas, a cadeia de fornecimento se reconfigurará para se adequar à política. A magnitude e a abrangência das políticas tarifárias determinarão o grau de mudança na cadeia de fornecimento.

Devido à nossa vasta densidade de rede, amplitude de ofertas e vantagem de informações, a C.H. Robinson está perfeitamente posicionada para navegar com sucesso por essas e outras mudanças na cadeia de fornecimento.

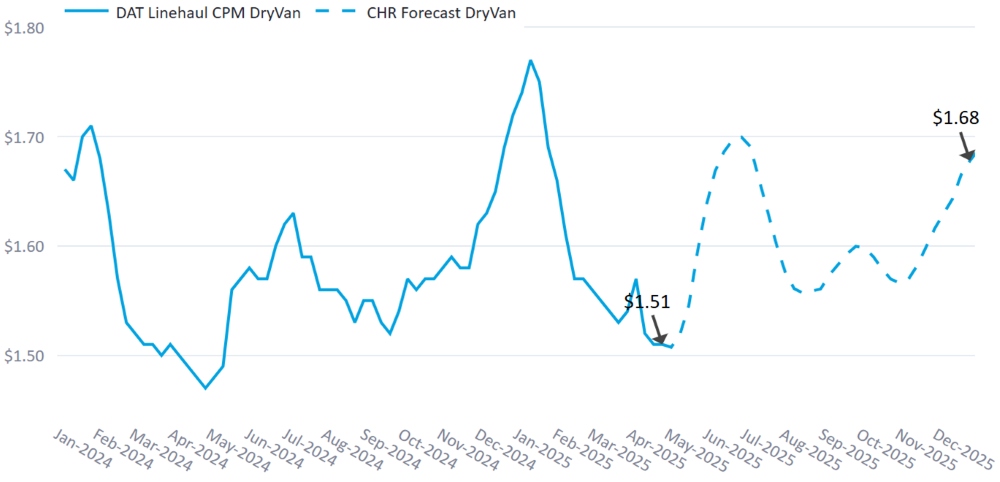

Previsão de van seca

A previsão de custo por milha da van seca da C.H. Robinson para 2025 foi reduzida de +7% para agora +4% a/a.

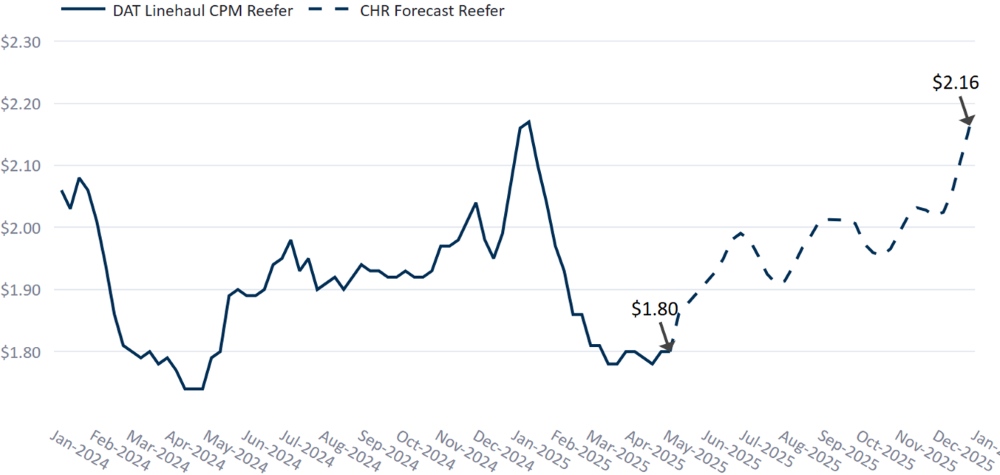

Previsão de carga de caminhões refrigerados

A previsão de custo por milha de van refrigerada da C.H. Robinson para 2025 foi reduzida de +5% para agora ser +/-0% a/a.

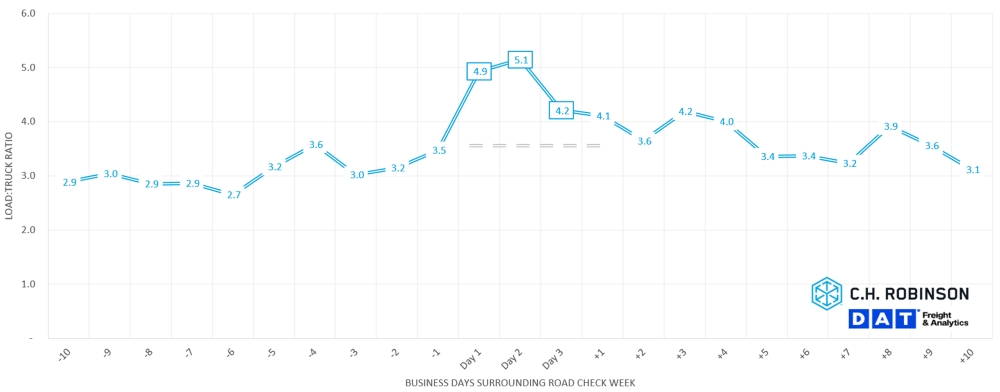

Semana do Roadcheck

A International Roadcheck Week é um evento anual de três dias. Este ano, ocorre entre 13 e 15 de maio de 2025, em toda a América do Norte. Durante esse período, os inspetores certificados pela CVSA realizam amplas verificações de conformidade, inspecionando uma média de 15 caminhões e ônibus a cada minuto.

Essas inspeções geralmente levam à redução da disponibilidade de caminhões, pois o tempo gasto em inspeções reduz as horas de serviço dos motoristas. Dada a escala do evento, essas perdas de tempo se acumulam rapidamente. Além disso, alguns veículos podem ser temporariamente retirados de serviço se forem encontrados não compatíveis, aumentando ainda mais a capacidade.

Os dados da relação carga/caminhão seco (LTR) do DAT, abrangendo 15 anos, mostram exatamente como a Roadcheck Week afeta o mercado.

Carga do DOT Roadcheck: Impacto da relação carga-caminhão

Historicamente, os LTRs aumentam significativamente durante o evento de três dias, diminuindo de 40 a 60% semana a semana. O impacto não termina aí; no dia seguinte ao evento, o mercado geralmente experimenta um tremor secundário, com os LTRs subindo mais de 30% semana a semana.

Embora outros fatores, como temporada de produção ou feriados, às vezes possam se sobrepor e influenciar essas tendências, a Roadcheck Week é normalmente o principal fator da mudança durante esses dias. Com a nova ordem executiva sobre a aplicação dos padrões de proficiência em inglês para motoristas e as atuais incógnitas de fiscalização, pode haver uma relutância de alguns motoristas em pegar a estrada durante a semana do Roadcheck. Embora, em geral, se espere que os impactos sejam mínimos, áreas concentradas de populações de imigrantes como Laredo, TX, podem ser afetadas mais do que outras.

Reconhecer a interrupção é apenas parte da equação, a outra é planejar com antecedência. Os remetentes podem reduzir o impacto permitindo maior flexibilidade nos prazos de coleta e entrega e até mesmo ajustando o horário de embarque, se necessário.

Para saber mais sobre como a Roadcheck Week pode afetar suas operações, entre em contato com seu representante da C.H. Robinson para entrar em contato com a equipe de capacidade da C.H. Robinson.

Ambiente de carga de caminhões contratado

As percepções a seguir são derivadas da C.H. Robinson Managed Solutions™, que atende a um grande portfólio de clientes de diversos setores.

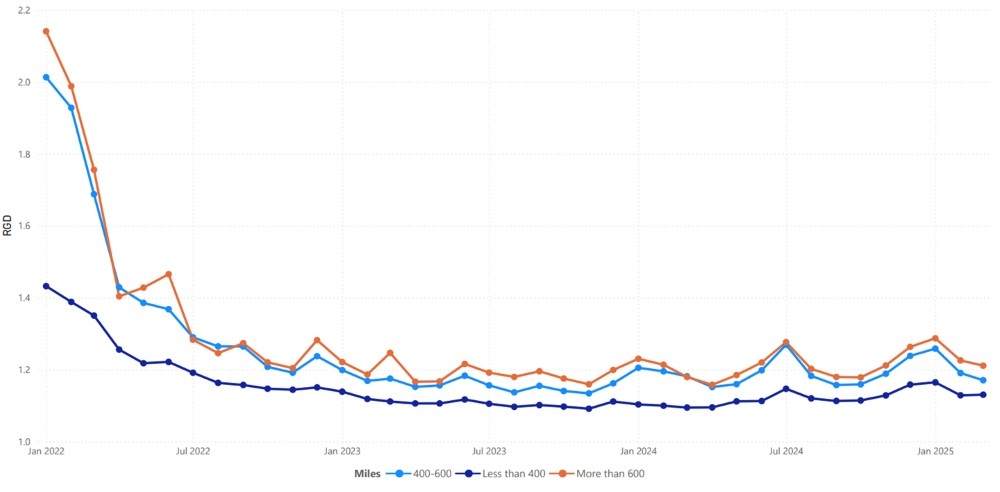

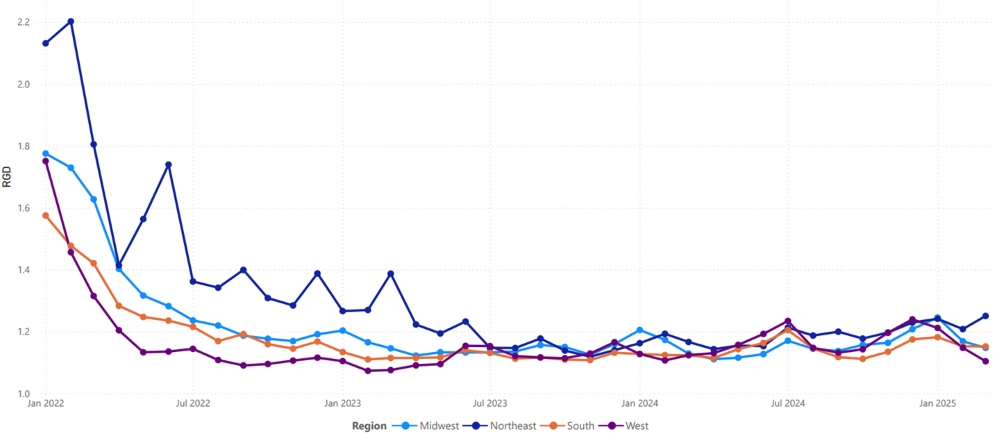

A profundidade do guia de rotas (RGD) é um indicador de até onde um remetente precisa ir em suas estratégias de backup quando um transportador premiado rejeita uma proposta. Conforme exibido no gráfico a seguir, o RGD permaneceu estável em um nível historicamente baixo por aproximadamente dois anos.

Para longas distâncias de mais de 600 milhas, o RGD em abril de 2025 foi de 1,22 (1 seria um desempenho perfeito e 2 seria extremamente ruim), o que é um pouco pior em comparação com o mês de março de 2025, em 1,21 e um pouco pior em comparação com abril de 2024, que estava em 1,16.

A tendência para viagens mais curtas de menos de 400 milhas é semelhante. O RGD para abril de 2025 nessas viagens mais curtas foi de 1,14, o que é um pouco pior em comparação com o mês anterior de 1,13 e pior do que abril de 2024 em 1,09.

Métricas de profundidade do guia de rotas da América do Norte: milhas

Geograficamente, o Oeste experimentou a menor mudança de todas as regiões, permanecendo a mesma do mês anterior, enquanto o Nordeste experimentou a maior mudança, 14% pior. O RGD ainda permanece em níveis baixos entre 1,10 e 1,26 para todas as regiões.

Métricas de profundidade do guia de rotas dos EUA: regiões

Carga de caminhão refrigerado

A primavera trouxe mais do que apenas um clima quente para os Estados Unidos. Isso também significa que a temporada de produtos está em pleno andamento. A temporada de produção marca uma mudança crítica nos mercados de frete de caminhões dos EUA devido ao aumento dos embarques agrícolas partindo de regiões do sul, como México, Flórida, Texas e Califórnia, na primavera, e depois para o norte durante o verão.

Isso causa um desequilíbrio entre oferta e demanda, afetando todos os transportadores, não apenas os remetentes de produtos. A demanda sazonal por reboques com temperatura controlada, juntamente com a realocação de equipamentos e o aumento da urgência, aumenta a capacidade em todos os modos, aumenta as tarifas e interrompe os guias de roteamento em todo o país.

A interrupção é ainda mais amplificada pela sobreposição de eventos sazonais, como a demanda floral do Dia das Mães, a DOT Roadcheck Week e os principais feriados, como o Dia da Memória dos EUA, o Dia da Independência e o Dia do Trabalho, que criam crises de capacidade de curto prazo e volatilidade do mercado.

Mesmo que você não esteja diretamente envolvido na produção, planeje estrategicamente para manter o serviço e controlar os custos durante essa temporada crucial de frete. Existem etapas que você pode seguir ao longo do ano para minimizar o impacto da temporada de produção.

Antes do início da temporada:

- Desenvolva uma previsão de demanda adequada

- Comunique claramente as expectativas aos provedores

Durante a temporada de produção:

- Forneça janelas de coleta e amplo prazo de entrega

- Analise o desempenho das pistas e cuide das pistas/transportadoras com baixo desempenho

Depois que a temporada terminar:

- Avalie o desempenho geral

- Implemente esforços de melhoria contínua para o próximo ciclo anual

Para obter mais informações sobre a temporada de produtos e estratégias para enfrentar os desafios com sucesso, leia nosso novo blog sobre a temporada de produtos agrícolas.

Produza o impacto do pico de frete na temporada

Costa Leste dos Estados Unidos

Melancias, milho doce e tomate têm sido algumas das principais mercadorias transportadas em maiores volumes para fora da Flórida. Espera-se que isso atinja o pico em maio e junho e mude para o norte, enquanto os volumes aumentem fora da Geórgia e das Carolinas (embora moderadamente em maio).

Central dos Estados Unidos

Em termos gerais, a capacidade fora da região central foi bastante reduzida, com exceção do frete transfronteiriço do México e do sul do Texas. Melancias, tomates, uvas e abacates estão entre alguns dos maiores volumes de envio de frutas e vegetais em maio e junho.

Costa Oeste dos Estados Unidos

O sul da Califórnia e o sul do Arizona foram os que mais registraram movimentação na temporada de produtos agrícolas, com a colheita de morangos, aipo e folhas verdes. Espera-se um aperto ainda maior até maio, com a chegada da alta temporada. Até mesmo a Califórnia central deve começar a ver alguns sinais de embarque de produtos como alface e morangos.

Caminhão de carga plana

Embora a temporada de produção seja mais comumente associada ao frete refrigerado, o aumento da primavera e do início do verão também tem um impacto significativo nos mercados de frete de mesa. Isso se deve em grande parte à sobreposição entre o pico do transporte agrícola, a mobilização de projetos de capital e o aumento sazonal na demanda por materiais de construção e paisagismo, todos setores-chave que dependem fortemente de plataformas.

À medida que o solo derrete e a atividade de construção acelera em grande parte dos Estados Unidos, mercadorias como madeira serrada, vergalhão, cobertura morta, solo, pedra e aço começam a se movimentar em maior volume. Suprimentos de paisagismo, como cobertura morta e solo, geralmente são movidos em grandes lotes para varejistas, viveiros e locais de trabalho durante abril e maio.

O desafio para os transportadores de mesa não é necessariamente a produção em si, mas a exposição compartilhada a uma maior redução da capacidade. Muitas vezes, pode haver alguma sobreposição nos reboques que podem ser usados para mover uma carga; portanto, o aperto em um modo penetra em outros. Como outros reboques estão menos disponíveis para transportar commodities em geral, a transportadora de plataforma plana vê simultaneamente um aumento na demanda de booms de construção, materiais de paisagismo e commodities brutas como aço e alumínio.

O reposicionamento de equipamentos da transportadora para fretes mais lucrativos em regiões quentes leva a uma capacidade volátil e a taxas spot flutuantes. Nesses mercados, a capacidade pontual muda nos níveis diário e horário. Para aqueles que enviam para ou perto de regiões com alta produção (como o sudeste ou o sul da Califórnia), é particularmente importante planejar com antecedência e coordenar com os fornecedores com antecedência e frequência para garantir a capacidade.

Voz da transportadora

Mercado

- A transportadora continua a ser desafiada por uma demanda fraca.

- Como o mercado frouxo persiste, as discussões sobre aquisições de transportadoras se tornaram mais ativas.

- A transportadora continua focada em reduzir os custos e as ineficiências de seus negócios, inclusive sendo mais disciplinada quanto à cobrança de serviços adicionais, como tempos de espera, que antes não eram cobrados.

Motoristas

- Atualmente, os aplicativos de driver são altos, mas a qualidade percebida de alguns drivers nem sempre atende aos padrões.

- Os níveis de retenção continuam a melhorar para muitas transportadoras, pois os motoristas buscam segurança no emprego.

- A transportadora acredita que a anunciada aplicação da proficiência na língua inglesa pode ser um problema leve e de curto prazo, principalmente em comunidades com populações significativas de imigrantes, especialmente se a aplicação for desconhecida. No geral, espere a normalização do mercado com o mínimo de interrupção.

Equipamentos

- Os custos dos caminhões aumentam, enquanto os dos reboques diminuem.

- O equipamento ainda está amplamente disponível e os caminhões de reposição estão chegando dentro do cronograma.

- Muitas transportadoras estão esperando para entender o impacto das tarifas antes de encomendar novos equipamentos.

Insights acionáveis sobre frete

Insights acionáveis sobre frete