Télécharger les diapositives

Télécharger les diapositives

Malgré la faiblesse du marché, les réseaux mobiles et l'IPP font grimper les taux

Le marché du transport de lots brisés (LTL) continue de souffrir de conditions défavorables, de nombreux transporteurs publics faisant état d'une baisse des expéditions, du tonnage et même des revenus. En réponse, les transporteurs restent concentrés sur l'efficacité opérationnelle, le contrôle rigoureux des coûts et la qualité du service comme leviers pour conquérir des parts de marché et protéger les rendements. Les initiatives communes comprennent la réduction de la dépendance à l'égard des transports achetés, l'automatisation des opérations de transport de ligne et de ramassage/livraison, l'amélioration de la précision de la facturation, la réduction des réclamations concernant le fret et la diminution des ramassages manqués.

Malgré ce ralentissement des volumes de transport de lots brisés, la réduction de capacité consécutive à la faillite de Yellow continue de peser sur l'équilibre du marché. À son apogée, Yellow a exploité plus de 300 terminaux dans tout le pays. Si plus de 200 d'entre elles ont été vendues depuis lors dans le cadre d'enchères sur les faillites, toutes n'ont pas été vendues à des transporteurs de lots brisés et, parmi celles qui l'ont été, la plupart ne sont pas encore opérationnelles. Ce manque permanent de portes dans le système a limité l'offre du réseau, même si la demande a diminué. L'impact est évident sur les prix : l'indice des prix à la production (PPI) pour le fret longue distance, tel que rapporté par la Réserve fédérale, a augmenté de 10% d'une année sur l'autre en août, ce qui représente la plus forte variation mensuelle d'une année sur l'autre depuis près de trois ans.

L'IPP LTL inclut les coûts du carburant et, comme indiqué dans le rapport Robinson Edge de septembre, les prix du carburant ont augmenté en glissement annuel pour la première fois en 29 mois consécutifs. Comme on s'attend à ce que les prix du diesel soient difficiles à comparer au cours des prochains mois, il est probable que les coûts du diesel continueront d'augmenter. Cette pression à la hausse devrait se répercuter sur l'IPP LTL, contribuant à des variations supérieures à la moyenne en glissement annuel en 2025.

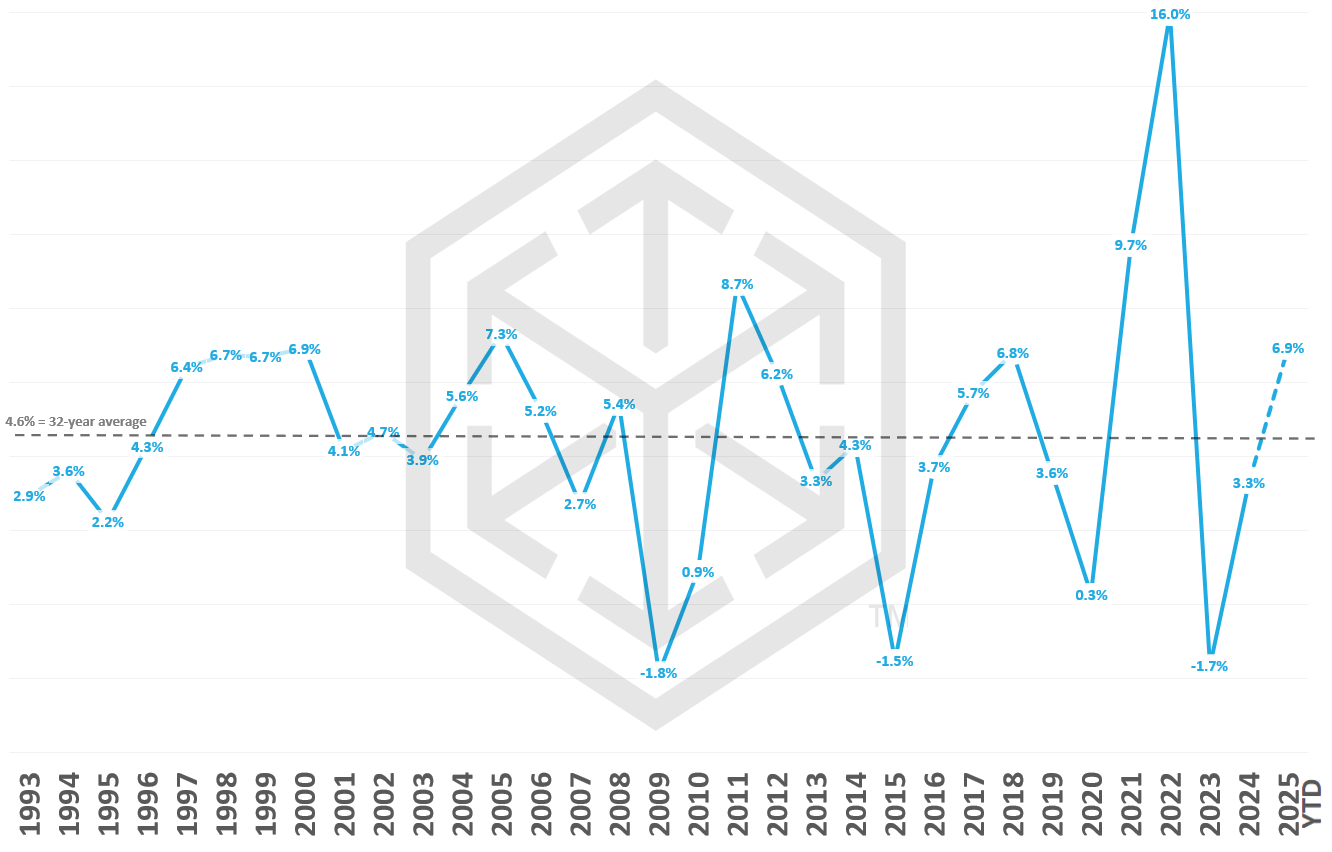

Le graphique ci-dessous illustre l'évolution de l'IPP LTL pour 2025 depuis le début de l'année par rapport aux trois décennies précédentes de variations en glissement annuel. La ligne pointillée grise au centre du graphique représente la moyenne, soulignant que 2025 devrait être une année supérieure à la moyenne pour la croissance de l'IPP.

Indice des prix à la production (IPP) du transport longue distance de marchandises (LTL) : Variations en glissement annuel

Des analyses exploitables sur le transport de marchandises

Des analyses exploitables sur le transport de marchandises