下載投影片

下載投影片

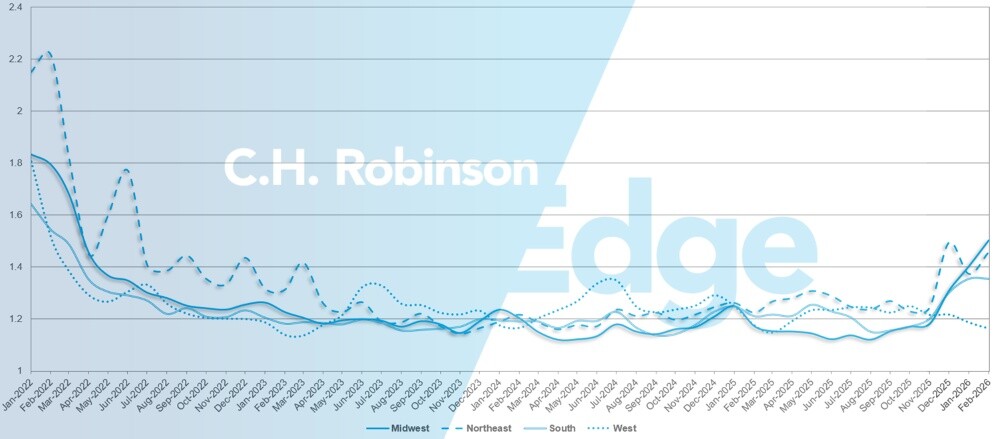

天氣干擾提高各類設備的即期匯率

Onthispage

冬季暴風雨打亂了幾個受影響地區典型的季節性價格走軟,使價格無法遵循正常的下降軌跡。因此,1 月和 2 月的合約航線指導表現和即期運費均較去年同期強勁。

美國現貨市場

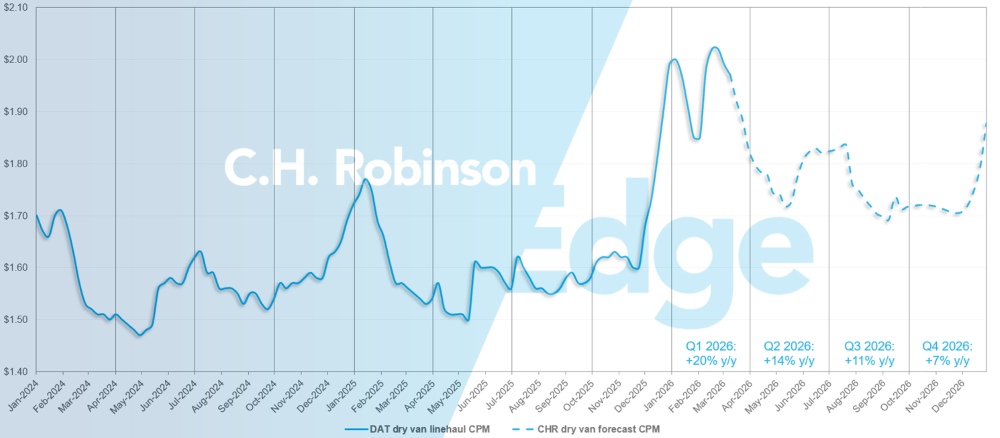

C.H. Robinson 2026 年長途乾貨車每英里成本預測由 10% y/y 增長提高至 12% y/y。

約有一半的增加,或 1% ,是由於冬季暴風雨活動造成費率溫和上升。進入三月份後,利率上升,加上產能持續緊縮,使得利率如先前預測般在 1.65 美元觸底反彈的可能性越來越小。基於這個原因,谷底預估值將調高至 1.72 美元。2026 年下半年的預測維持不變。

就貨運週期的動態而言,市場仍停留在卡車營運成本持續獨特增加的環境中,而貨運週期已下滑數年。其中一個因素是,對商業駕駛執照的限制持續收緊貨運公司/駕駛員的供應,轉化為駕駛員工資上揚的壓力。

就近期的貨運需求環境而言,並沒有太大的變化。然而,油價上漲將受到密切監控。如果油價轉化為汽油價格大幅上漲,可能會拖累消費者支出。

美國現貨市場預測:乾貨卡車運輸

C.H. Robinson 2026 年乾貨車每英里成本預測由年同比 +10% 調高至 +12% 。

C.H. Robinson 現貨市場乾貨卡車運輸預測

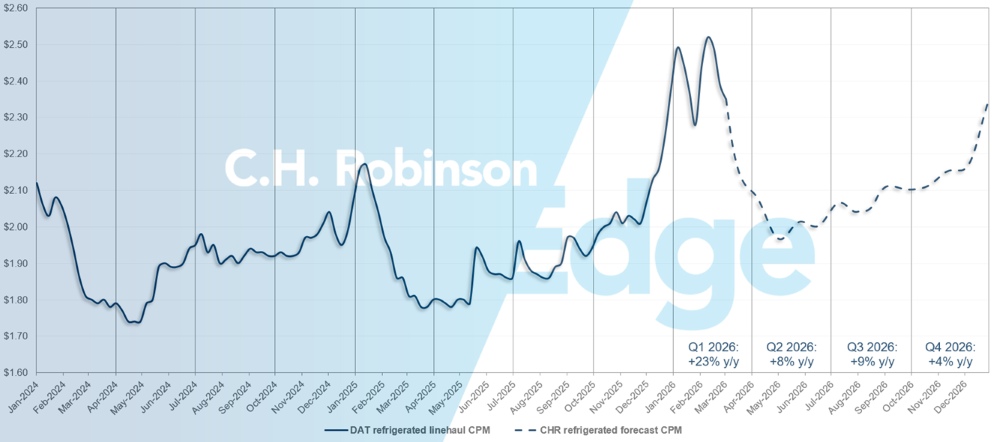

美國現貨市場預測:冷藏貨車運輸

C.H. Robinson 2026 年冷藏貨車每英里成本預測由年同比 +8% 增至 +11% 。

C.H. Robinson 現貨市場冷藏貨車運輸預測

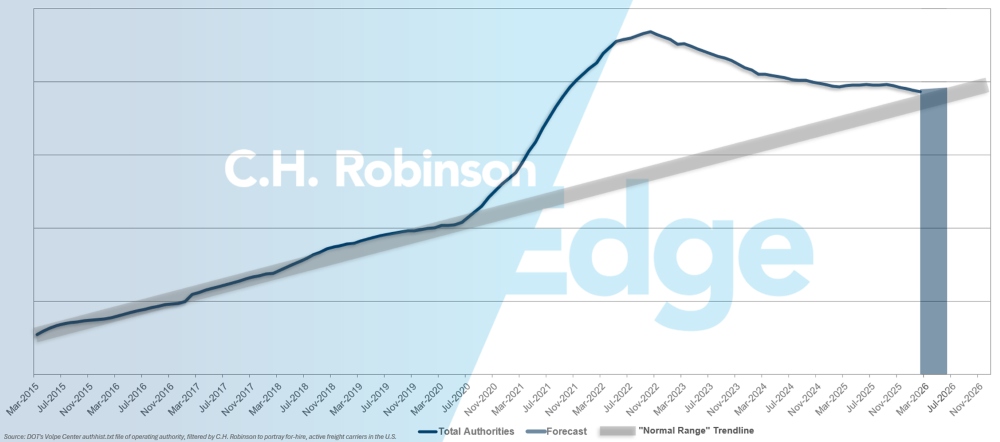

For-hire 貨運公司當局預測

如果目前美國貨運公司的流失速度持續下去,到今年年中,貨運公司的權限數目將回復到歷史水平。

For-hire 貨運公司預測

合約卡車運輸環境

以下見解源自 C.H. Robinson Managed Solutions™ ,該公司為不同行業的大量客戶提供服務。

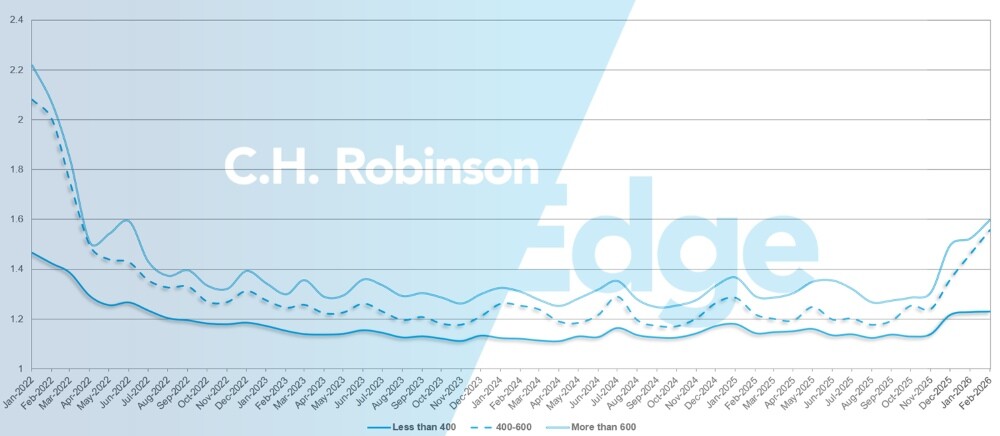

路線指引深度是一個指標,顯示當獲得運輸供應商拒絕標書時,付運人需要在多大程度上進行後備策略。路線導引深度為 1 時表現完美,為 2 時表現極差。

如下圖所示,此測量結果約兩年來一直維持在歷史最低水平。二月份,北美地區所有出貨的航線導航深度為 1.39,較上月有所上升。

從里程的角度來看,超過 600 英里的長途航線在 2 月份的路線指引深度為 1.53,相較於前一個月 2026 年 1 月的 1.50 更差,與 2025 年 2 月的 1.37 相比也更差。對於少於 400 英里的短途運輸,2026 年 2 月的航線導航深度為 1.23,比前一個月的 1.22 稍差,也比 2025 年 2 月的 1.18 稍差。

北美路線指南深度指標:按運輸長度

從地域上看,在所有地區中,西部地區的路線指引深度下降幅度最大,較上月改善了 2% ,而中西部和東北部地區的路線指引深度上升幅度最大,分別惡化了 7.2% 和 6.2% 。這些不同的趨勢突顯了冬季天氣對合約服務的影響。

目前,美國各地的路線指引深度不一,地區讀數低至 1.16(被認為非常軟),高至 1.5(僅屬中等)。就背景而言,若值為 2.0 或更高,則表示市場緊縮得多,如 2022 年的情況。

美國航線指南深度指標:按地區

冷藏整車貨運

美國東海岸

在過去的幾週中,東北地區已經明顯恢復到較為典型的市場狀況。預訂貨運的情況越來越多,當日出貨量也穩步下降,這顯示穩定性有所提高。如果沒有其他重大的冬季天氣事件,預計這種正常化趨勢將持續到本季餘下時間。

在東南亞地區,在近期的花卉熱潮之後,情況已恢復到正常的季節性,預計在農產品數量開始增加之前,市場會較為疲軟。然而,據報導,佛羅里達州和喬治亞州的寒冷天氣損壞了部分作物,需要重新種植。因此,目前預計農產品季節的開始時間將延遲約一個月,活動可能會在四月中下旬開始,而非一般的三月中下旬。

美國中部

由於節後積壓的貨物已清理,加上網絡重新平衡,中西部的運力在二月大部分時間普遍放寬。然而,連續的冬季暴風雨活動帶來了足夠的波動性,使得費率無法持續或廣泛地下降。儘管卡車在氣候事件之間的可用性日益增加,但短期的中斷和持續的延遲仍使整個地區的價格無法完全回軟。

相反,中南部的部分地區則經歷了較為傳統的緩和週期,隨著季節性需求的緩和以及天氣影響的減弱,產能和費率均呈下降趨勢。德州出境市場開始因市場和航線的不同而呈現更大的差異。有些地區的供貨情況有所改善,而其他地區則因跨境和季節性供貨量增加而開始緊縮。

隨著農產品季節開始,尤其是鱷梨(avocados)等商品從墨西哥北上,預計主要邊境口岸的壓力將會增加。這種季節性的轉變通常會造成德州南部市場的產能口袋收緊,以及每日的費率波動。當這些跨境物流加速時,主動規劃、延長前置時間及彈性的取貨排程對於減少中斷及管理成本風險至關重要。

美國西海岸

二月份,西海岸的情況大致與典型的季節模式一致。加州大多數市場恢復產能,使成本從一月份的高位回落。二月初,中西部和東部的冬季風暴暫時中斷了網路流量,設備緩慢地循環回到加州。然而,在二月的最後兩週,情況大致恢復正常。

即使是亞利桑那州和西北太平洋地區等歷史上較緊張的市場也開始疲軟。隨著第一季季末的臨近,預期加州的運力將持續增加,支持加州境內及出境長途航道的成本進一步下降。

亞利桑那州和西北太平洋地區的氣候也會逐漸緩和。保持適當的前置時間仍然非常重要,尤其是在冬季風險揮之不去的情況下。值得注意的是,內華達州雷諾附近的雪崩在二月的第三週造成了暫時性的中斷。展望未來,隨著季節性產品活動的臨近,產區預計將於三月底四月初開始加速生產。

平板貨車

最近的數據顯示平板貨車市場正在收緊,建築產品呈現溫和增長,而工業和金屬貨運則繼續保持增長勢頭。加上冬季暴風雨的干擾,這些轉變將運輸條件推至幾年來最緊張的水平,二月下旬的貨物與卡車比率超過 60:1,為 2022 年中以來的最高值。

近兩年的產能收縮更放大了這一優勢,卡車的減少意味著即使是微小的需求增加也會產生巨大的影響。由於更多貨運轉移到現貨市場,平板貨車的現貨運價年比年上升超過 12% 。

儘管一些與天氣相關的壓力應該會減緩,但貨運公司的結構性基數較小,顯示在特定區域,負載與卡車比率偏高的情況可能會持續到施工高峰期。 長期而言,儘管有典型的季節性需求模式,但由於關稅與貿易的不確定性仍對大型投資構成壓力,因此預期將出現溫和且不均衡的成長。

這是一個關鍵時刻,可最大限度地利用您的路線指南,並避免暴露於現貨市場的溢價。時間與設備上的彈性可提高投標的接受度,並擴大產能選擇。預計短交期貨運和專用設備的成本較高。請與您的 C.H. Robinson 代表緊密協調,因為情況仍會隨著天氣和需求的變化而變化。

貨運公司的聲音

從C.H. Robinson 網路中的合約貨運公司的橫截面觀察:

市場

- 貨運公司正在縮小其網路,並執行費率紀律。

- 已承諾的貨運和結構化容量出價正在增加。

- 隨著 12 月以來運力緊縮,單程可用性有限。

驅動程式

- 招聘直接與安全的貨運掛鉤。

- 部分車隊因設備未就位而停放卡車。

- 有針對性的獎勵措施支援留任和區域平衡。

設備

- 車隊更換週期逐漸正常化。

- 拖拉機定價和保險費用仍然高企。

- 技術投資正在改善貨運的選擇和貨運公司的利潤。

貨運決策洞察

貨運決策洞察