下载幻灯片

下载幻灯片

关税和规则公告影响市场供给方

Onthispage

9 月下旬,美国政府宣布了两项可能对北美卡车运输业产生影响的措施:关于非本地商业驾驶执照 (CDL) 的暂行规定和对重型卡车进口征收关税的建议。

美国交通部的临时最终规定是根据 2025 年美国交通部(DOT)的审计结果制定的,标志着对非本地 CDL 驾驶执照签发的收紧,目的是在出现合规失败和多起致命车祸后提高高速公路的安全性。从即日起,各州必须暂停发放这些许可证,直到它们达到新的标准,这些标准限制了特定就业签证持有者(H-2A、H-2B、E-2)的资格,并要求每年进行与移民身份验证挂钩的亲自更新。

根据交通部的报告,在未来两年内,约有 19.4 万名非本地 CDL 持有者将受到影响,因为目前的驾照持有者将申请更新驾照。2025 年,只有约 6,000 人在该规则所列的就业签证下工作。虽然影响不会立即显现,但这些变化——结合其他执法行动——将逐步收紧司机供应,迫使运输公司调整招聘和合规策略。

该规定强调了联邦汽车运输安全管理局对安全、保障和问责的关注,标志着外国司机参与美国卡车运输市场的方式发生了长期结构性转变,并可能随着时间的推移对运输公司的费率造成上行压力。

与此同时,美国宣布从 2025 年 10 月 1 日起对重型卡车进口征收 25% 的新关税,这使得原始设备制造商(OEM)面临的问题更加复杂。积极管理现有钢铝关税的原始设备制造商正在努力计算受这些关税影响的材料数量,并一直在尽最大努力减轻成本影响。

在贸易政策不断变化的情况下,采购多样化的努力面临挑战。此外,这些新的重型卡车关税是否会获得 USMCA 豁免,以及美国环保署 2027 年排放标准的最终裁决是否会发生变化,仍存在不确定性。由于货运市场陷入困境,8 类卡车的销量同比下降了 12% ,订单下降了 5% 。

经销商曾提到与原始设备制造商谈判由谁承担关税成本,但由于货运市场疲软,卡车供应充足,原始设备制造商将成本转嫁给买家的能力有限。卡车和零部件成本的上涨可能会导致运输公司推迟新采购,增加维护费用,并最终提高进入门槛。 随着时间的推移,这可能会降低产能,增加运营成本,而在过去五年中,运营成本已经大幅上升。

总之,短期影响可能微乎其微。然而,随着时间的推移,监管和执法变化、关税以及更广泛的市场条件的综合影响可能会开始对市场造成压力,时间可能在 2026 年下半年。

美国现货市场

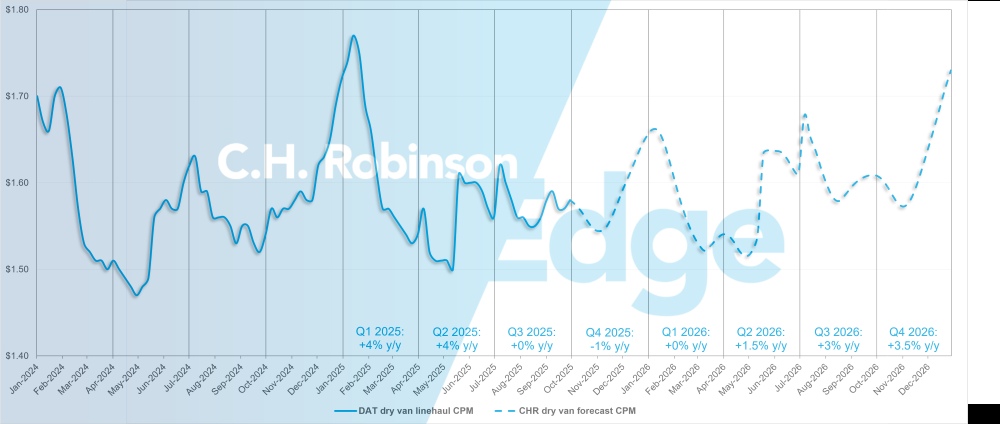

美国现货市场预测:干货运输

C.H. Robinson 2025 年干货车每英里成本预测仍为同比增长 2%,而 2026 年预测也仍为同比增长 2%。 在 "正常 "年份,第四季度的假日货运高峰会急剧上升,但许多零售商表示,今年他们观察到的是整个季节中较为温和的波动。中型连锁店正在转向 "按需 "采购订单,并在需要时储备较小数量的库存,这导致库存的推进更多是被动的,而不是主动的、大规模的积累。

C.H. Robinson现货市场干货车装载量预测

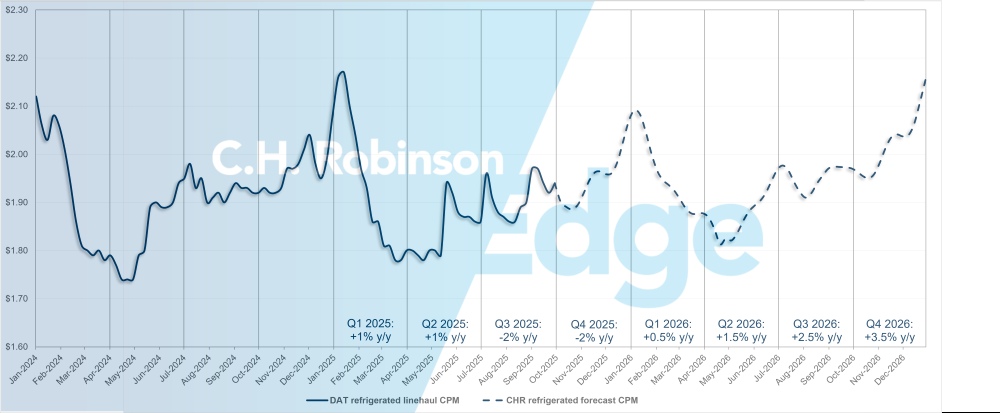

美国现货市场预测:冷藏卡车货运

C.H. Robinson 2025 年冷藏车每英里成本预测仍为同比 -1%,而 2026 年预测仍为同比 +2%。

C.H. Robinson现货市场冷藏卡车装载量预测

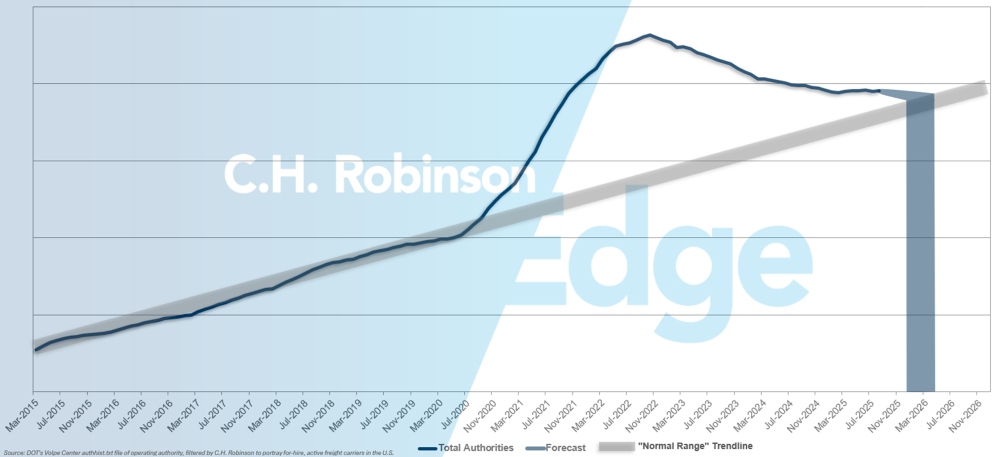

出租运输公司当局预测

由于货运环境严峻,每月都有运输公司陆续关闭。 新进入市场的企业数量在很大程度上抵消了这一影响。最终的影响是运输公司数量缓慢减少。 如果美国运输公司当前的流失速度持续下去,运输公司的授权数量将在 2026 年初(甚至可能更晚)恢复到历史水平。

出租运输公司预测

合同货运环境

以下见解来自C.H. Robinson Managed Solutions ™ ,该公司为不同行业的大量客户提供服务。

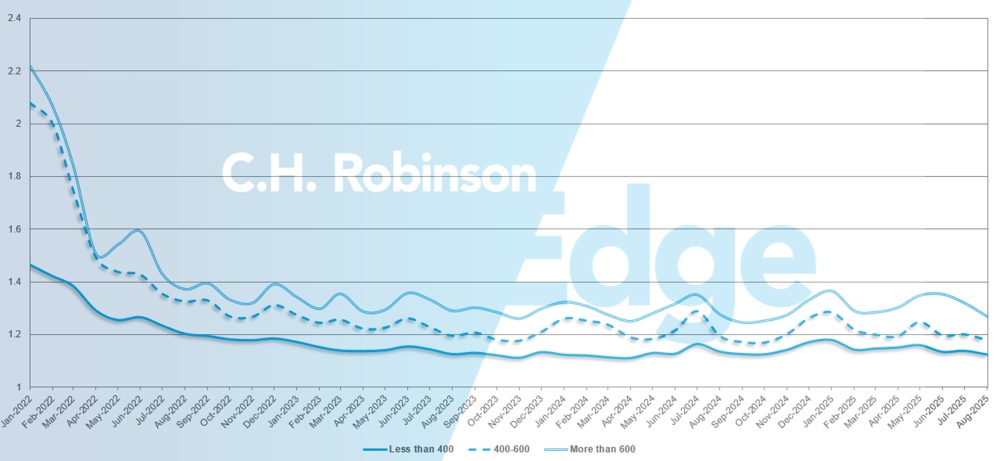

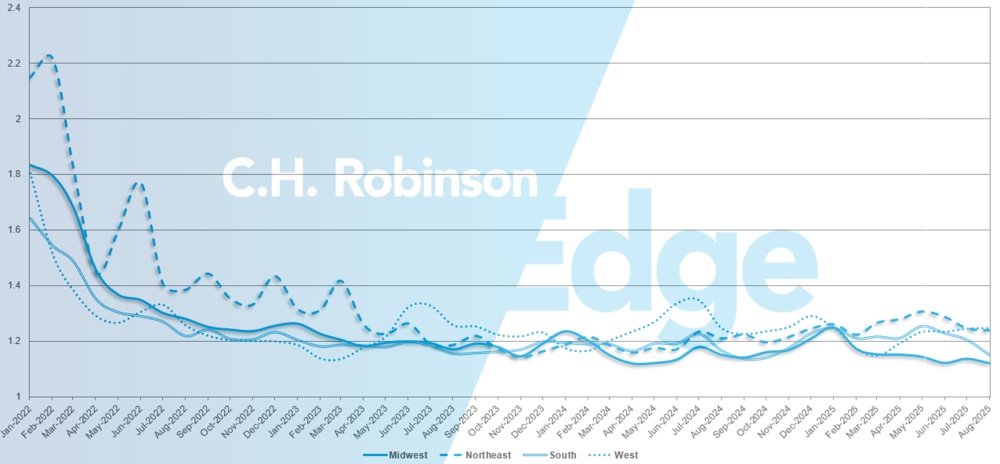

路线指南深度(RGD)是衡量托运人在中标运输服务供应商拒绝投标时需要采取何种备用策略的指标。 如下图所示,RGD 大约两年来一直持平于历史最低水平。

8 月份,北美地区所有货运的航线指导深度为 1.18,与上个月的 1.20 相比有所提高。

从里程的角度来看,8 月份 600 英里以上的长途运输的路线指南深度为 1.27,好于 2025 年 7 月的 1.32,也好于 2024 年 8 月的 1.28。400 英里以下的短途运输趋势与此类似。2025 年 8 月,这些短途运输的航线指导深度为 1.12,略好于上个月的 1.14,也好于 2024 年 8 月的 1.13。

北美航线指南深度指标:按运输长度

从地域上看,西部地区的变化最小,与上月相比没有变化,而南部地区的变化最大,为-5% 。所有地区的线路导向深度仍处于 1.12 至 1.25 之间的较低水平。

美国线路指南深度指标:按地区划分

冷藏整车运输

美国东海岸

东南部仍然是全国最疲软的地区之一。由于运力充足,即使是当天的货运,也很难保证卡车的安全。尤其是佛罗里达州和佐治亚州,运力继续过剩,导致出境运价持续低迷。然而,对于进入这些市场的货运来说,情况恰恰相反。入境航线,尤其是进入佛罗里达州的航线,仍然相对昂贵且难以覆盖,因为运输公司不愿向这种不平衡的市场投入设备。 展望未来,东南部地区的情况预计将在 10 月份保持疲软和稳定,为托运人提供有利的出境运输购买条件。

东北地区的情况则不同。虽然总体运力相对稳定,但在某些地区,特别是对于南下佛罗里达州的货物而言,当天运力覆盖变得更加困难。重要的是,市场信号表明,东北部的产能很可能在 9 月底达到峰值。预计 10 月份的利率将保持在目前的较高水平,大致接近该地区 2025 年的最高水平。由于需求和季节性因素的影响,从东北部运出货物的托运人应计划在本月内承受持续的压力。

美国中部

在中西部北部地区,9 月份的运力趋紧,进入 10 月份后,费率一直在上升。密歇根州的电力供应明显比该地区其他地方紧张,而南达科塔州的电力供应仍然不稳定,导致覆盖范围不一致。总体而言,中西部北部的情况与整个北部地区的态势如出一辙,销量的增加使费率保持在比年初更高的水平。这些情况预计将持续到 10 月份,从而使这段时间成为该地区出境货运成本较高的时段之一。

相比之下,中西部的中部和南部地区仍然较为均衡。伊利诺伊州主要遇到的是费率问题,而不是真正的运力限制,而阿肯色州和密苏里州的费率只是略有上涨,但卡车仍然可以通行。再往南,随着需求放缓,达拉斯似乎也在走软,而得克萨斯州南部的运力仍然随时可用。总体而言,进入 10 月份,中西部中部和南部预计将保持相对稳定的状况,与北部各州相比,将为托运人提供更为有利的环境。

美国西海岸

随着季节性农产品需求的减少,特别是浆果需求的减少,加利福尼亚州内的货运成本也有所下降,因为种植区已进入冬季周期。出加州的长途航线也呈下降趋势,预计短期内不会出现大的中断。亚利桑那州的市场仍然较为紧张,出境农产品有限,而入境卡车较少,继续支撑着运价的上涨。这种压力可能会持续到 10 月中旬,一旦该地区的农产品开始重新流通,预计会有所缓解。

在西北太平洋地区,随着 10 月初苹果收获季节的到来,出境需求也将增加。托运人应预计到第四季度费率将上涨,运力将更加紧张,但运量的增加也会改善进入该地区的回程运输机会。

展望未来,10 月 20 日的排灯节假期可能会暂时影响运输覆盖范围和成本,因为西部地区的许多运输公司都会放假庆祝这一节日。 建议托运人提前计划关键运输,以避免该周可能出现的服务中断。

平板载重汽车

9 月份的平板车市场状况沿袭了熟悉的季节性模式,由于托运人在寒冷天气来临之前努力运输货物,载货量与卡车的比率适度攀升。这种上升是本季度的典型现象,尤其是在建筑和建筑产品领域,一旦气温下降,地面结冰,交货和工地活动就会变得更具挑战性。随着冬季的来临,托运人应预计对天气敏感的航段会出现更频繁的延误或改期。

喜忧参半的经济信号

美联储将利率下调了四分之一个百分点--这一适度举措不太可能立即拉动货运需求,但如果进一步下调利率,则有可能支持住房和建筑活动。住房开工率月比上升 5.2% ,但建筑支出月比下降 0.1% 。制造业产出与上月持平,但同比增长 1.4% 。

平板市场展望

平板车现货需求逐渐放缓,数量和费率连续数月呈下降趋势。虽然在冬季和主要项目截止日期前仍会出现季节性的激增,但更广泛的轨迹表明市场正在降温。现货利率继续稳步下降,需求指数表明,与早先的高峰相比,环境更加低迷。

即便如此,现货量仍高于一年前,这表明市场虽然疲软,但并未恶化。地区性波动依然存在,尤其是在天气成为制约因素之前,建筑项目正在加速进行的地区。随着施工季节的结束,预计利率将继续面临下行压力,但局部地区仍有可能出现短期飙升。

托运人该怎么办?平板车托运人可以通过积极规划和灵活应对这些情况。延长交货时间、在设备和时间安排上保持适应性以及密切监测地区项目活动,将有助于减少波动。利用供应链检查报告等工具还可以提供优势,通过突出显示潜在风险区域、支持定价策略以及在市场进入冬季时加强服务性能。

运输公司之声

从C.H. Robinson网络中的合同运输公司横截面观察:

市场

- 需求依然低迷,尽管有货运,但运价太低,运输公司开始转嫁这些货运。

- 运营成本居高不下,即使运费较高,也给盈利带来压力。

- 随着船队根据市场情况调整规模,网络已被收紧。这导致了市场的缓慢再平衡,但未来前景依然不明朗。

驾驶员

- 反馈结果不一:一些运输公司在竞争激烈的地区面临招聘挑战,而其他运输公司则表示司机充足,并且正在筛选司机。

- 普遍认为高质量的司机仍然难以获得。

- 电动汽车运输公司报告称招聘更容易,这归因于更好的驾驶体验和短途路线。

设备

- 机队在设备数量上保持稳定,循环淘汰旧设备,但没有扩大规模。拖拉机价格居高不下,而拖车(新车和二手车)价格则大幅下跌。

- 一些运输公司正在退出温控运输,近期拖车销售出现重大亏损。

驱动决策的货运洞察

驱动决策的货运洞察