下载幻灯片

下载幻灯片

关税变化重塑海洋贸易,迈向 2026 年规划

已发布: 星期四, 十二月 11, 2025 | 09:00 上午 CDT

Onthispage

亚洲

全球趋势

预计到 12 月份,主要出口通道的现货价格将继续走低,延续 11 月份的疲软趋势。运输公司宣布部分线路的运费将于 2025 年 12 月 1 日起上调,但如果没有相应的运力削减,这些涨价不太可能持续。 只有当运力相对于需求而言受到限制时,费率上调才会有效;如果运力充足,托运人可以很容易地转向价格更低的替代品。

12 月份的运力部署似乎很强劲,尽管传统上冬季淡季不淡,但安排的空白航次较少。供应持续充裕使利率保持疲软。

港口拥堵问题,尤其是鹿特丹和汉堡的拥堵问题,继续限制着有效运力,并影响着亚欧贸易的正常利用率。船舶停泊或在锚地等待的时间更长,即使船舶已经部署,也会有效减少可用运力。这种 "隐性 "减少有助于在总体需求疲软的情况下保持船舶利用率(集装箱装满的百分比)。

经由苏伊士运河的航线仍然有限,目前只有达飞海运集团一家运输公司运营红海航线。 苏伊士航线的大范围恢复可能会缩短运输时间,从而对运力和运价产生重大影响。目前经由好望角往返需要六周时间的船只,经由苏伊士运河只需四到五周就可以完成,这样就可以用同样数量的船只实现更频繁的航行。

地区亮点

亚洲至北美

预测:预计到 12 月,现货运价将继续承压,美国西海岸(USWC)和美国东海岸(USEC)航线都将接近 2025 年的最低水平。

市场动态:尽管需求疲软,运输公司仍维持运力,跨太平洋贸易通道的运费仍面临巨大压力。 12 月份的运力十分充裕,与往常相比,冬季的空白航次较少。从历史上看,运输公司在冬季会减少 15-20% 的运力以适应季节性需求,但目前的部署显示运力减少幅度很小。

预计运输公司将通过选择性地取消部分航次来管理运力并限制运价下降。 在预订情况不佳时,战术性取消单个航次,防止船舶利用率极低的情况发生。对于货主而言,同一周内多次停航可能会造成短期舱位紧张,导致货物延期,已确认的预订被移至下周。

亚洲至欧洲

预测: 预计房价仍将变化不定,周与周之间的波动将持续到 12 月。运输公司于 2025 年 12 月 1 日实施了费率上调,舱位正在收紧——由于需求保持稳定且运力迅速饱和,这一趋势可能会持续到 1 月份。

市场动态: 港口持续拥堵--尤其是鹿特丹和汉堡--正在减少亚欧航线的有效运力。当船舶因等待泊位而延误时,它们无法完成预定的轮次,这使得整体利用率高于仅凭需求所能支持的范围。 这种动态限制了利率的松动幅度,即使在市场较为疲软的情况下也是如此。

达飞轮船公司正准备大规模重返苏伊士运河,恢复从美国东海岸到印度的亚欧、亚洲-地中海和INDAMEX航线的东行航程。达飞轮船计划从 2026 年 1 月 14 日起逐步恢复 INDAMEX 航线的美国西行航线,目标是在本月底前开通 10 个苏伊士航次。其他运输公司仍保持谨慎,尚未确定重返苏伊士运河的日期。

虽然目前还没有大规模恢复苏伊士运河航线的计划,但这种转变仍然是一种可能性,如果多家运输公司采用这种转变,将会从根本上改变运力和运价的动态。

如果扩大苏伊士航线,转运时间将从 40-45 天(经由开普角)缩短到 28-32 天。这将在不增加船只的情况下,有效地将船只可用性提高 25-30% ,除非需求成比例地增长,否则可能会对运价造成下行压力。

核心知识点

- 密切关注 12 月份的费率调整,因为运输公司继续推行短期内可能进行的调整。

- 预计亚欧航线每周都会有变化。在现货市场条件发生变化之前,迅速锁定优惠利率。

- 跟踪苏伊士运河的发展,因为更广泛的服务恢复可能会重塑运力、定价和设备可用性。

北美

全球趋势

北美出口情况因航线而异,一些航线运力紧张,而另一些航线仍有充足的运力。 全球航班时刻可靠性已升至 65.2%,同比增长 14.7%,这得益于运输公司为加强航班时刻一致性和整体运营所做的努力。 然而,亚洲、欧洲、南美洲和西地中海地区的拥堵继续对转运时间造成压力。

因此,即使有较好的按计划抵达的船只,货物的可用性也会因港口积压而延迟,造成船只抵达和最终交付之间的脱节。

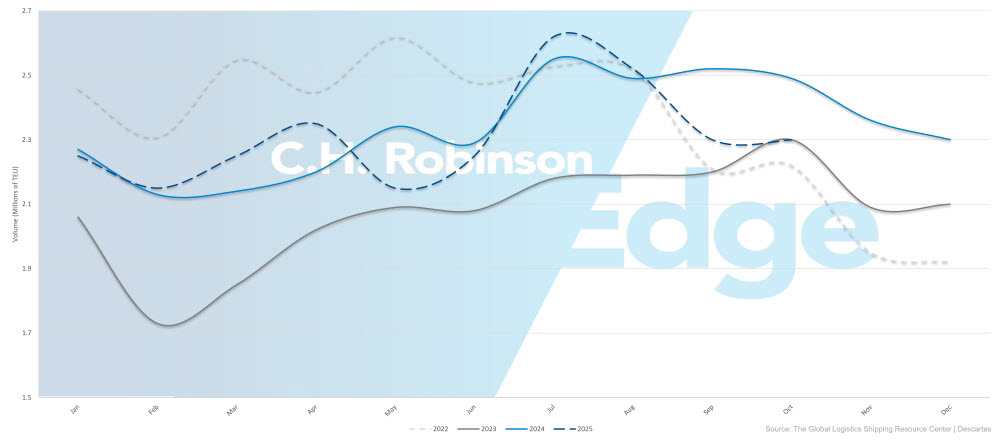

随着年关将至,美国的进口量正在下降,Global Port Tracker 预计 11 月和 12 月的进口量将分别下降 19.7% 和 20.1% 。2025 年全年预测为 2,470 万个 20 英尺标准箱(TEU),比 2024 年减少 3.4% 。

美国集装箱进口量

尽管进口需求疲软,但美国消费者依然保持着弹性。全美零售联合会预计,11 月和 12 月的假日消费额将首次超过 1 万亿美元,达到 3.7-4.2 亿美元。%2024 年的增长。消费者支出与进口量之间的这种差异反映了零售商不断削减现有库存,而不是通过新的进口来补充库存,同时也反映了零售商逐步转向国内生产和近岸加工,从而减少了对集装箱货运的依赖。

截至 2025 年 11 月 10 日,美国和中国已同意暂停征收为期一年的船舶和港口相关税费,并将国际紧急经济权力法(IEEPA)的关税降低 10% ,使许多中国商品的实际税率降至 45% 。这些变化使运输公司在跨太平洋服务部署方面拥有更大的灵活性,并为托运人提供了更高的到岸成本可预测性。 不过,关税调整是否会实质性地促进美国的进口需求,目前还不清楚。运输公司继续依靠空船班次来平衡利用率,同时密切关注任何需求反应。

由于需求增加和水位下降限制了船舶装载,蒙特利尔港的船舶数量限制日益严格。 达飞轮船公司(CMA CGM)和地中海航运公司(MSC)都实施了低水费附加费,以抵消相关成本。浅水限制了船只吃水,从而减少了每艘船只可安全装载的货物数量。即使船舶停靠次数保持不变,这也会降低有效出口能力,加剧舱位竞争并延长预订提前期。

地区亮点

北美至亚洲

预测:跨太平洋东行(跨太平洋向东航线)头程航线的需求疲软正促使运输公司缩减服务规模,导致从北美到亚洲的回程航班减少。 最近撤出的服务包括 Gemini 的 TP9 和 Premier Alliance 的 PS5 服务。目前列车准点率保持在 70.3% 左右,随着运输公司调整运力并简化剩余服务以实现更稳定的性能,预计准点率将略有提高。

市场动态:赫伯罗特恢复了宁波 WC5 航线,恢复了直达中国重要制造中心的航线。与此同时,亚洲主要枢纽机场(尤其是新加坡)的拥堵状况持续恶化,导致进出东南亚的舱位比进出北亚的舱位更加紧张。 由于新加坡是一个主要的转运枢纽,那里的拥堵造成了更长的锚泊时间和中转失误,往往导致等待下一艘可用船只的货物延误 7-14 天。

多家运输公司已提交申请,要求自 2025 年 12 月 1 日起全面提高费率 (GRI),目前正在进行谈判。

北美至欧洲

预测: 旺季状况预计将持续到 12 月,其中美国海湾沿岸港口(USGC)的运力最为紧张,这些港口的出口量依然强劲,可供选择的船只较为有限。相比之下,USEC 网关由于服务选择更频繁、船舶部署规模更大,因此提供了相对更好的船舶位可用性。

跨大西洋东行航线(TAEB)班次可靠性继续提高,仍然是全球最可靠的班次之一。由于假期临近,12 月和 1 月初所有运输公司都会出现相对普遍的空船情况,这可能会对某些航行周造成暂时的舱位限制。

市场动态: 欧洲主要枢纽--尤其是安特卫普和鹿特丹--的劳动力中断和业务积压继续减缓船舶流量,造成局部拥堵。作为进入欧洲市场的主要入口,这些港口的延误会导致船舶在锚地排队,扰乱后续航程,从而降低整个运输公司网络的有效运力。

安特卫普和鹿特丹的劳工行动已经结束,但整个北欧的间歇性罢工可能会在 12 月份继续造成班次不稳定和局部拥堵。由于交通拥堵和司机持续紧张,整个欧洲腹地的集装箱和底盘持续短缺,货物在等待可用设备和卡车运输能力的过程中,内陆运输时间延长了两到四天。这些挑战在比利时、德国和荷兰尤为严峻,在这些国家,即使船只如期抵达,港口到仓库的运输也可能面临延误。

运输公司已做出回应,调整轮换计划,包括恢复安特卫普港在美国墨西哥湾沿岸航线的服务,以增加替代卸货选择,缓解拥堵港口的压力。 多个卸料点提供了操作灵活性。如果一个港口运力受限,运输公司可以将货物转运到运力更好的另一个港口。 对于托运人来说,这可能会导致货物在与原计划不同的港口卸货,从而可能影响内陆运输和交货时间。

由于吃水限制继续限制船舶装载,地中海航运和达飞轮船公司在蒙特利尔实施的低水位附加费仍然有效。这些费用是对运输公司运力损失的补偿,应计入经蒙特利尔运输货物的到岸成本计划中。

北美至南亚、中东、非洲(SAMA)

预测:尽管MSC和CMA CGM这两家运输公司仍然提供最可靠的服务、最高的航行频率和最广泛的港口网络,但运输公司的选择正在逐渐扩展到MSC和CMA CGM之外。 尽管运输费率仍高于疫情前的正常水平,但随着更多运输公司进入市场,竞争压力加大,费率可能会略有下降。 由于关税持续上涨导致需求降温,印度的舱位运输开始改善,而巴基斯坦和孟加拉国由于直航服务选择较少以及继续依赖拥挤的转运枢纽,运力仍然受限。

市场动态:转运枢纽--包括阿布扎比、科伦坡、杰贝阿里、蒙德拉和西地中海主要港口--预计在未来一个月内仍将拥挤不堪,限制了航线的灵活性,当货物错过原定航程时,会造成 7-14 天的转运延误。这将继续给交货时间带来不确定性,尤其是对有准时交货或季节性要求的托运人而言。

中远海运暂停服务可能会导致区域运力紧张,因为市场需要适应少了一家主要运输公司的情况。 运输公司已将现有费率延长至 12 月中旬,并将 GRI 和旺季附加费 (PSS) 推迟至 2025 年 12 月 15 日,这表明近期需求仍存在不确定性。 接下来一个月,如果关税减免能够刺激更强劲的订货活动,运输公司可能会迅速实施运费上涨。 托运人应随时做好准备,以便随着市场条件的变化在短时间内调整费率。

北美至南美

预测:预计旺季情况将持续,时刻表可靠性将保持在 79.6%,但仍低于其他贸易通道 85% 以上的可靠性。 南美主要转运枢纽的拥堵仍然是造成延误的主要原因,因此直达服务成为保持班期确定性的最可靠选择。PSS 在几个市场,特别是加勒比地区,一直有效到 2026 年 1 月。

市场动态:运输公司在该线路上的表现仍然差异很大,根据运输公司和服务线路的不同,准点率在 60% 到 90% 之间。 卡塔赫纳、金斯敦和巴拿马等主要转运枢纽的拥堵问题继续拖慢间接航线的速度。途经这些枢纽的货物可能会增加三到七天的运输时间,因为船舶需要排队等候泊位并等待后续连接。

与上月相比,班次可靠性略有下降,而晚点的平均延误时间增加到 5.02 天。当船只误点时,延误往往很严重--平均晚点近一周,但仍远好于 2024 年的水平,当时延误经常超过 10 天。

由于河流水位恢复正常,之前在马瑙斯征收的低水位附加费已被大多数运输公司取消。这取消了 2025 年早些时候实施的附加费,为通过巴西内陆运输货物的托运人提供了成本减免。

北美至大洋洲

预测: 市场正处于疲软的旺季。与典型的淡季相比,需求有所上升,但远低于其他贸易通道上节假日期间的高峰。 由于结构性停航导致每周运力减少约 1,500-2,000 TEU,美国西海岸港口的货位略有受限。 即便如此,班期可靠性仍然很高,达到 93% ,是北美出口通道中最高的。褐狨臭虫季节(根据船上日期于 9 月 1 日生效)继续要求对有风险的货物进行特定处理。

市场动态:计划可靠性连续提高了 2.6 个百分点,达到 93% ,与 2024 年的水平相比,年同比提高了 17.8 个百分点。这反映出运输公司更加注重服务诚信。 尽管结构性停航导致船舶数量减少,但船舶位仍然普遍可用,而且由于运输公司在运力略微超过需求的市场中竞相争夺货物,因此运价具有竞争力。

熏蒸能力仍然有限,纽约没有获得批准的提供商。费城和巴尔的摩仍然是治疗臭虫最可靠的选择。这一要求使货物准备时间增加了两到三天。运往新西兰的货物还必须在原产地进行熏蒸处理,以符合生物安全标准,而文件缺失可能导致货物被拒收或强制目的地熏蒸处理--这两种情况都会增加大量成本并造成延误。

核心知识点

- 对于运往欧洲的货物,应使用 USEC 港口,因为这些港口的港口实力最强,并且应分散卸货港口,以减少在任何一个门户港口遭受拥堵的风险。

- 优先考虑直达南美的航线,因为这些航线有助于避免在拥挤的转运枢纽延误三至七天。

- 密切关注涉及中国和印度的关税动态,因为政策变化可能会迅速改变贸易量,收紧贸易或影响汇率走势。

- 利用加拿大东海岸港口(如哈利法克斯),加快铁路连接速度,缩短停留时间,同时考虑到与加拿大西部相比多出的两到三天的海运时间。

欧洲

全球趋势

进入年底,出口市场对托运人依然有利。舱位广泛可用,跨大西洋向西航线运价继续逐步下降,预计将延续到 2026 年第一季度。

鹿特丹港的停留时间继续延长,RWG 港平均约为 14 天,ECT 港平均约为 4 天,而安特卫普港在最近的劳资纠纷之后仍面临着船舶等待时间延长的问题。在法国,12 月初的全国铁路罢工造成了一些内陆连接的延误,但迄今为止对海运的影响微乎其微。

达飞海运(CMA CGM)宣布了苏伊士运河东行航线中断以来的首次定期航班--每周一班的 FAL1 环线航班于 12 月 9 日从法国北部的敦刻尔克港出发。这一新增航班预计将提高运往亚洲的货物的班期可靠性。不过,从 2026 年 1 月 14 日起,INDAMEX 西行航线将开始逐步经苏伊士运河返回。马士基公司最近与苏伊士运河管理局进行了会谈,但确认在安全条件得到实质性改善之前,不会恢复苏伊士运河的运输。

地区亮点

欧洲到亚洲

预测:预计 12 月的 GRI 将实现适度加息。CMA CGM 的苏伊士东行航线于 2025 年 12 月 9 日开通,这代表着一项重大进展,但整个行业的全面恢复还有待运输公司更广泛地参与。

市场动态: 达飞轮船公司决定通过苏伊士运河向东航行,这将把运输时间从目前的 40-45 天(经好望角)缩短到大约 28-32 天。缩短航程意味着船舶可以在相同的时间内完成更多的往返行程,从而有效地将东行航段的运力提高约 25-30% 。

与此同时,INDAMEX 的西行航线目前将继续途经开普角,这反映了一种谨慎的风险管理方法,因为红海地区的安全问题和保险风险仍然很高。这种非对称路线(苏伊士东行/开普西行)的目的是在运营可行的情况下缩短过境时间,同时尽量减少回程的风险。达飞轮船公司计划从 2026 年 1 月 14 日起逐步恢复苏伊士西行航线。

欧洲至北美

预测:12 月至 2026 年第一季度,利率将继续保持缓慢下降趋势。运输公司所有岗位仍然充足,预计到 2026 年上半年情况良好。

市场动态: 充足的船舶运力和稳定的需求使费率持续面临下调压力。运输公司正在为长期合同提供有竞争力的价格——尤其是对于较大货运量的承诺——因为他们希望确保更稳定的未来货运量。 与此同时,北欧主要港口,特别是鹿特丹和安特卫普港的作业延误导致集装箱停留时间延长,从而增加了托运人的滞留和滞期风险。

欧洲至南美洲

预测:预计到年底,飞往南美的航班价格将保持稳定,舱位普遍充足。

市场动态: 供需平衡的环境使利率水平保持相对稳定,运力供应广泛。由于运输公司能够满足当前的货运量而不受重大限制,托运人正在受益于更大的预订窗口、服务选择和路线选择方面的灵活性。

欧洲至大洋洲

预测: 预计房价将保持稳定,开放的运力支持相对较短的预订准备时间--通常少于三周。

市场动态:运力继续超过目前的需求,这有助于保持稳定的定价和合理的调度灵活性。大多数托运人无需使用高级服务即可获得舱位,除非他们有对时间要求非常严格或特殊的货物。

核心知识点

- 计算转运时间时要考虑鹿特丹停留时间和安特卫普可能出现的延误。

南亚、中东、非洲(SAMA)

全球趋势

尽管由于红海和亚丁湾持续存在的安全问题,大多数大型运输公司仍然避开这条航线,但近几周来,达飞海运集团已多次测试通过苏伊士运河的航次。 运输公司正在密切关注形势,并可能随着情况的改善逐步恢复运河运输,但短期内不太可能出现全行业的全面恢复。 全面恢复不仅取决于地区稳定,还取决于保险公司恢复对红海航线的承保--这一过程可能会持续数月。目前,好望角仍是主要的航线选择。

由于全球网络仍然依赖好望角的转运,有效的工业能力估计减少了 10% 。较长的航行时间(40-45 天,而通过苏伊士运河的航行时间为 28-32 天)限制了每艘船每年往返的次数,而额外的 3,500 海里增加了每次往返的燃料和运营成本,从而支持了更高的费率水平和持续的 PSS。

美国高达 50% 的高关税继续抑制印度的出口需求,10 月份的发货量同比下降了 8.6% 。不过,下降的速度正在放缓,而即将达成的美印贸易协议可能会将关税降至 15-16% 。这种转变将大大提高价格竞争力,并可能引发需求反弹。

运输公司已将现行费率延长至 2025 年 12 月 14 日,并将 GRI 和 PSS 延期至 2025 年 12 月 15 日。 由于 12 月份安排了多趟空航,如果关税下调刺激运量激增,市场可能会迅速收紧。产能下降加上需求突然增加,可能会立即造成舱位限制,并对费率造成上行压力。

地区亮点

SAMA 至北美

预测:舱位在所有主要航线上保持开放,主要港口和内陆集装箱堆场的设备(包括集装箱和底盘)随时可用。 这标志着与 2025 年初相比有了明显改善,当时印度车道经常面临短缺。然而,如果关税减免后货运量反弹,那么 12 月份安排的多趟空船航班可能会迅速导致舱位紧张。由于需求疲软,运输公司已经撤回了 15% 至 20% 的已部署运力,使市场容易受到货运量突然变化的影响。

市场动态: 目前 50% 的关税结构大大减少了贸易流量,使印度-美国航线的船舶利用率从通常的 85-90% 下降到 60-70% 。这种过剩运力使托运人在运价和舱位预订方面拥有强大的议价能力。由于美国征收高达 50% 的关税,预计印度的出口需求在短期内将持续疲软,而 10 月份的年同比降幅为 8.6% 。尽管印度对美国的出口同比仍在下降,但随着买家调整采购策略和印度出口商重新调整定价,下降速度正在趋于稳定。

降低关税可以释放被压抑的需求。许多美国进口商在等待关税明朗化的过程中推迟了订单或转移了货源;如果关税明朗化得以实施,这些推迟的订单可能会迅速转化为新的订单。运输公司已将现有费率延长至 12 月中旬,并将 GRI 和 PSS 延期至 12 月 15 日。

计划中的空航继续使每周的航班量减少。如果需求恢复速度超过预期,这些取消的航次可能会立即造成船位紧张,因为运输公司通常需要四到六周的时间来恢复运力——重新定位船舶、分配船员和确保码头窗口。 这可能会暂时收紧市场,推高即期汇率,直至恢复产能。

SAMA 至欧洲

预测: 从印度次大陆(ISC)到北欧和地中海的需求预计将在 12 月份保持稳定,从而使货运量保持稳定。运输公司表示,大部分服务将保持车辆停靠点畅通,近期不会出现任何时刻表中断或运力削减的情况。

市场动态:印度-欧洲贸易通道的运价水平依然低迷,反映出需求稳定但受到抑制,且船舶舱位充足。 目前,现货运价比 2024 年的峰值水平低 30-40% ,为托运人创造了有利条件。为了在疲软的市场中保持网络效率,运输公司正在做出有针对性的、针对特定航次的调整——部署较小的船舶或整合跨服务的货物——而不是转向大范围的停航计划。

随着行业进入 2026 年的典型合同签订窗口期,运输公司正优先考虑通过年度合同谈判来确保未来货运量的可视性。 确保已承诺的流量可为他们提供稳定的收入,并支持更准确的容量规划。对于托运人来说,这种环境为签订有利的长期协议提供了有利时机。由于利率稳定且产能开放,2026 年初的情况相对可预测,利率突然飙升或产能受限的风险有限。

核心知识点

- 监控苏伊士运河航线的最新情况,因为广泛返回苏伊士运河可将运输时间缩短 10-14 天。

- 密切跟踪印美关税谈判;做好准备,一旦宣布关税减免,在两到三周内改变预订策略。

- 为 12 月中旬 SAMA 北美航线的运价可能上涨做好准备。

南美

全球趋势

智利和秘鲁的水果出口季正在拉紧南美西海岸(SAWC)航线的船舶舱位,收获量在 12 月至 1 月达到高峰。 节假日对鳄梨、樱桃和葡萄的需求将预订窗口从通常的一到两周延长到三到四周。由于新鲜农产品具有时间敏感性,出口商同时争夺有限的冷藏能力,在收获窗口期造成集中的需求高峰。

在东海岸,美国对部分巴西产品征收关税重塑了贸易流动。截至 9 月,巴西对美国的咖啡出口下降了约 52% ,糖出口下降了 80 多% 。这些下降反映了美国买家为避免关税成本而转向其他原产地,而不是巴西供应量的减少,这是对长期形成的贸易模式的重大改变。

巴拿马卡塔赫纳和其他港口的区域转运中心提高了泊位生产率和处理时间,增强了间接航线的可靠性。这些优势使转运服务的转运时间从大约 10-14 天缩短到大约 5-7 天,从而使那些可以忍受稍长转运时间以换取更优惠价格的货物的间接选择更具竞争力。

地区亮点

南美洲至亚洲

预测:运输公司正在积极寻找各种商品类型的货物,以填满这条传统上密度较低的贸易通道上的船舶,优先考虑 40 英尺的集装箱,以最大限度地提高船舶利用率。 随着中国买家从美国供应商转向其他买家,谷物交易量持续上升。这种分流正在创造新的南美-亚洲贸易流动,即使地缘政治条件日后趋于稳定,这种流动也可能成为长期模式。

市场动态:纸张、木材和棉花的发货量依然低迷,反映出亚洲主要进口市场的需求疲软。建筑业和制造业的放缓抑制了纸张和木材的出口量,而中国的棉纺厂正在削减现有库存,而不是购买新的棉花,这给棉花出口造成了暂时性的限制。

与此相反,谷物出口,特别是大豆和芝麻的出口急剧上升,因为关税措施导致中国买家寻求美国供应商的替代品。大豆仍然是中国猪肉产业的结构性需求,它带来了持续的需求,而巴西和阿根廷目前正在供应大豆。南美对中国的谷物出口年均增长 35-40% ,约为 1,500 万至 2,000 万吨,对船舶运力的需求持续增长。

为了管理利用率,运输公司正在积极推广具有竞争力的价格的可用舱位。 40 英尺集装箱的需求量最大,因为谷物和其他体积庞大的农产品在重量限制之前就已达到立方容量,从而优化了船位使用,降低了单位装卸成本。托运人应考虑到亚洲的转运时间较长(35-40 天),而欧洲或北美的转运时间为 18-25 天,同时利用有利的费率和运力供应。

南美洲到北美洲

预测:美国对部分巴西产品征收 50% 的关税改变了贸易流向,一些托运人推迟了运输。因此,巴西咖啡和糖对美国的出口急剧下降,促使出口商将出口量转向亚洲、欧洲和中东--这些市场没有受到关税的影响,目前的需求状况也比较稳定。

市场动态: 巴西咖啡运往美国的数量急剧下降,足以将美国从长期以来作为巴西第一大买家的地位推至第三位,仅次于德国和意大利。对美国的食糖出口也出现了类似的急剧下降,目前大部分出口量都流向了需求依然强劲的亚洲市场。这些变化要求巴西出口商建立新的买方关系,调整物流网络,有时还要修改产品规格,以满足不同的市场要求。虽然这会造成短期混乱,但也扩大了巴西市场的长期多样化。

哥伦比亚和墨西哥由于地理位置邻近和贸易渠道成熟,正日益成为巴西咖啡的重要目的地。与此同时,美国进口商正在通过转向这些市场的免关税原产地来弥补巴西供应的减少。包括 MSC、CMA CGM 和 One Network Express (ONE) 在内的运输公司正在调整航线,通过哥伦比亚、墨西哥、秘鲁和加拿大采购货物以维持船舶利用率,尽管这些替代航线通常会比巴西-美国直航服务增加 3 到 7 天。

主要转运枢纽的运营改进已将延误时间从 2025 年初的五到七天缩短到两到三天,随着过境罚款的减少,间接路线对成本敏感的货物来说更加可行。

南美洲至欧洲

预测:目前船舶座位需要提前四周预订,船舶利用率达到 95-100%,与非高峰期通常的 70-80% 相比,发生了显著变化。 随着基础设施项目在年底前加快支出,以及制造商在假期结束前转移高价值库存,包括超大型、项目和高价值货物在内的特种货物需求预计将在年底前上升。由于美国对巴西咖啡征收的关税继续推动更多货物运往欧洲,咖啡产量也在增加,德国现在吸收了以前运往美国的大部分咖啡。

市场动态:由于持续的拥堵和7-10天的长时间停留,包括MSC、CMA CGM和ONE在内的运输公司正在将停靠伦敦门户的次数减少。 南安普顿和费利克斯托的平均停留时间为 3 至 5 天,已成为首选的替代方案。虽然改道会增加 12-24 个小时的航行时间,但更快的内陆作业可加快时间敏感性货物的整体交付速度。

巴西的咖啡出口继续大量流向欧洲,目前主要目的地是德国。欧洲烘焙商和分销商正在增加对巴西供应商的长期承诺,从而支持巴西-欧洲航线直到 2026 年的强劲而稳定的需求,而不受美国关税变化的影响。

在制糖季(4 月至 11 月,出口高峰期为 8 月至 12 月),运输公司优先使用 40 英尺干货集装箱运输咖啡和糖等轻型、大体积货物,以保持船舶平衡。 因此,提前规划至关重要。轻型商品和特殊货物的托运人应提前四到六周确保设备,因为在高峰期,专用设备和最佳集装箱类型很快就会紧张。

核心知识点

- 智利和秘鲁水果出口需提前预订,在收获高峰期至少提前三到四周预订冷藏集装箱容量和船位。

- 仔细计划前往欧洲的货运,至少提前四周预订。

- 监控美国-巴西关税动态。

- 利用南美-亚洲航线的机会,利用低于 2024 年峰值水平 20-30% 的利率。运输公司正在积极寻找货物以维持船舶利用率,但应将 35-40 天的较长运输时间纳入库存计划。

大洋洲

全球趋势

澳大利亚和新西兰的出口运力依然紧张,大多数航线需要提前三到四周预订才能确保舱位。大洋洲航线上运输公司选择有限以及船舶可用性不足,导致了预订窗口期延长。 受消费品进口和农产品出口的推动,USEC通道的需求依然强劲,导致舱位受限,费率居高不下。 随着东南亚地区经济增长放缓,流入该地区的资金有所减少,从而创造了充足的资金和具有竞争力的利率。

随着运输公司重新调配集装箱以满足出口需求,设备可用性正在改善,但新加坡的转运延误仍然存在。 如果货物错过中转船只,这个关键枢纽的拥堵会导致转运时间延长两到三周。

随着运输公司从早期的港口延误和机械故障中恢复过来,航班时刻表的可靠性正在趋于稳定,同时欧洲港口拥堵的减少降低了大洋洲-欧洲航线的延误风险。 总体而言,随着本季度的结束,利率大致保持稳定,在 2025 年早些时候的波动之后找到了平衡。

核心知识点

- 出口货物的运输计划应提前三到四周制定,以确保在首选的航行日期和船舶服务中获得舱位,特别是对于运往美国东南部的货物,以避免因延误而导致交货时间延长 7-10 天。

- 由于需求持续增长,预计 USEC 航道将继续面临压力。

- 密切关注港口时刻表变更和轮换情况,因为运输公司可能会跳过货运量低的港口,这可能需要对内陆运输计划进行最后一刻的调整。

驱动决策的货运洞察

驱动决策的货运洞察