Pobierz slajdy

Pobierz slajdy

Zakłócenia pogodowe podnoszą stawki spot we wszystkich typach sprzętu

Onthispage

Zimowe burze zakłóciły typowy sezonowy spadek stawek w kilku dotkniętych regionach, uniemożliwiając cenom podążanie ich normalną trajektorią spadkową. W rezultacie, w styczniu i lutym, zarówno umowne stawki route guide, jak i stawki spot odnotowały lepsze wyniki w ujęciu rok do roku (r/r).

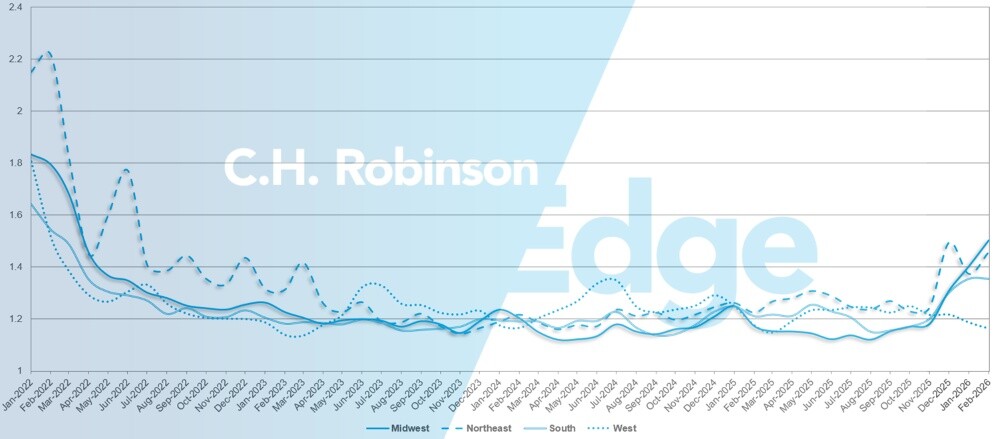

Rynek spot w USA

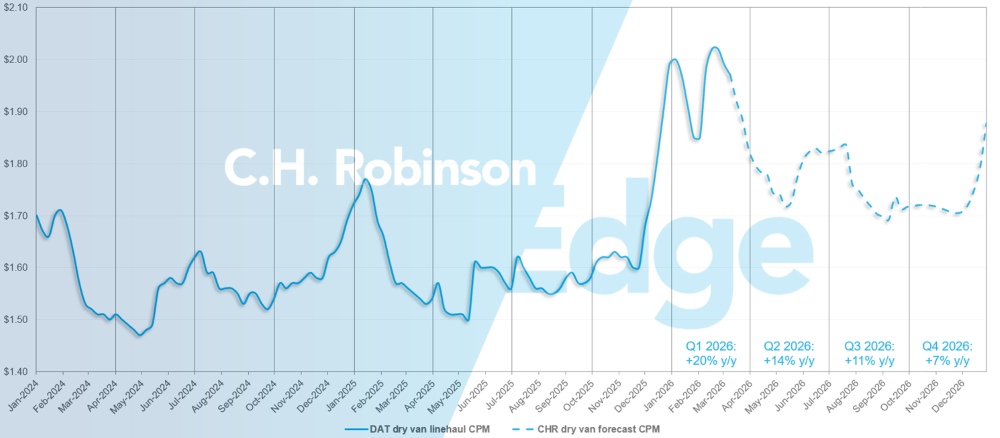

Prognoza C.H. Robinson na 2026 r. dla długodystansowych suchych samochodów dostawczych została podniesiona z 10% r/r do 12% r/r.

Mniej więcej połowa tego wzrostu, czyli 1%, wynika z umiarkowanie wyższych stawek spowodowanych zimowymi burzami. Wyższe stopy procentowe w marcu, w połączeniu z ciągłym ograniczaniem mocy produkcyjnych, sprawiają, że coraz mniej prawdopodobne jest, że stopy osiągną najniższy poziom 1,65 USD, jak wcześniej prognozowano. Z tego powodu szacunek dolnej granicy został podniesiony do 1,72 USD. Druga połowa prognozy na 2026 r. pozostaje bez zmian.

Jeśli chodzi o dynamikę cyklu przewozowego, rynek nadal tkwi w środowisku, w którym koszty operacyjne ciężarówek nadal rosną w sposób idiosynkratyczny, kilka lat po zakończeniu cyklu spadku przewozów. Jednym z czynników jest to, że ograniczenia dotyczące licencji kierowców komercyjnych nadal ograniczają podaż przewoźników/kierowców, co przekłada się na presję na wzrost wynagrodzeń kierowców.

Niewiele się zmieniło, jeśli chodzi o środowisko popytu na przewozy towarowe w najbliższym czasie. Podwyższone ceny ropy naftowej będą jednak uważnie monitorowane. Jeśli ceny ropy przełożą się na znacznie wyższe ceny benzyny, może to negatywnie wpłynąć na wydatki konsumentów.

Prognoza dla rynku spot w USA: Furgonetka z ładunkiem suchym

Prognoza C.H. Robinson na 2026 r. dla suchych samochodów dostawczych została zwiększona do +12% rok do roku, z +10% r/r.

Prognoza C.H. Robinson dla rynku spotowego ładunków suchych samochodów dostawczych

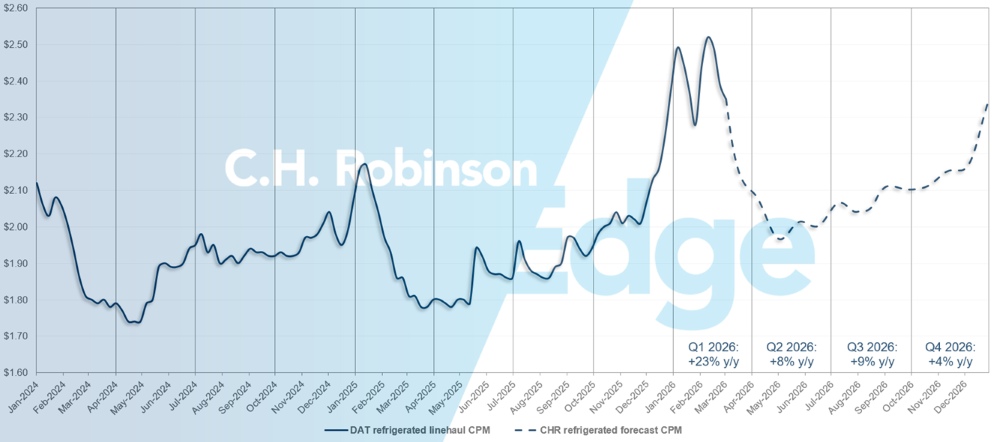

Prognoza dla rynku spot w USA: Ładunek chłodniczy

Prognoza C.H. Robinson na 2026 r. dotycząca kosztu za milę dla samochodów dostawczych chłodni została zwiększona do +11% rok do roku, z +8% r/r.

Prognoza C.H. Robinson dotycząca transportu chłodniczego na rynku spot

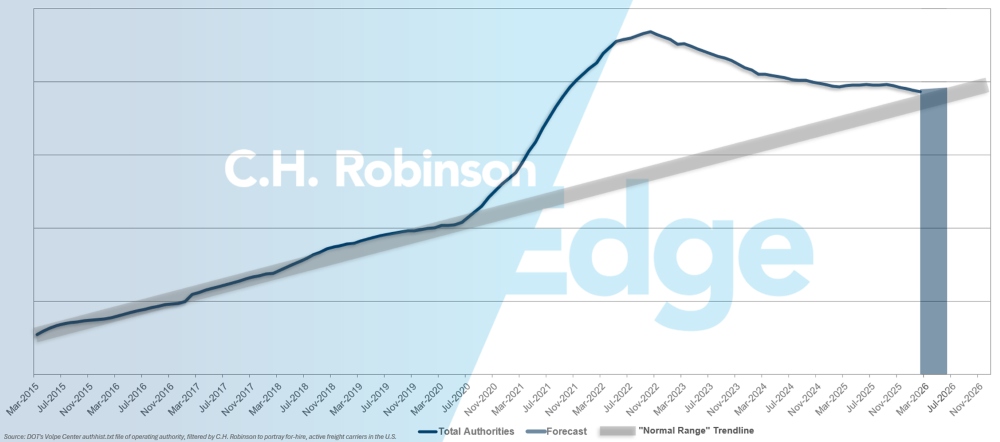

Prognoza organów ds. przewoźników zarobkowych

Jeśli obecne tempo likwidacji amerykańskich przewoźników utrzyma się, do połowy roku liczba przewoźników powróci do historycznych poziomów.

Prognoza dla przewoźników zarobkowych

Środowisko kontraktowych przewozów ciężarowych

Poniższe spostrzeżenia pochodzą od firmy C.H. Robinson Managed Solutions™, która obsługuje duże portfolio klientów z różnych branż.

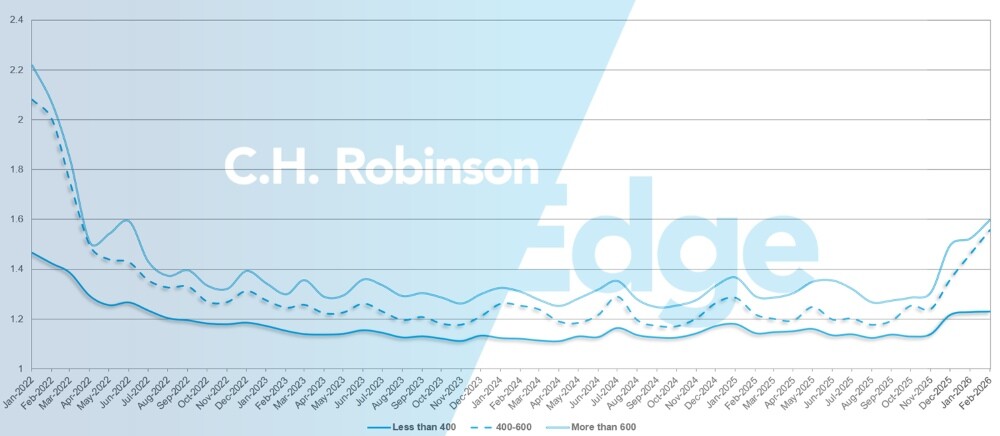

Głębokość przewodnika po trasie jest wskaźnikiem tego, jak daleko spedytor musi się posunąć w swoich strategiach tworzenia kopii zapasowych, gdy wybrani dostawcy usług transportowych odrzucą ofertę. Głębokość prowadzenia trasy równa 1 oznaczałaby idealną wydajność, a 2 - bardzo słabą.

Jak widać na poniższym wykresie, wskaźnik ten pozostawał na historycznie niskim poziomie przez około dwa lata. W lutym głębokość trasy dla wszystkich przesyłek w Ameryce Północnej wyniosła 1,39, co stanowi wzrost w porównaniu z poprzednim miesiącem.

Z perspektywy przebiegu, długie trasy o długości ponad 600 mil miały w lutym głębokość prowadzenia trasy na poziomie 1,53, co jest gorszym wynikiem w porównaniu z poprzednim miesiącem, styczniem 2026 r., kiedy to wyniosła 1,50, i gorszym w porównaniu z lutym 2025 r., kiedy to wyniosła 1,37. W przypadku krótszych tras o długości mniejszej niż 400 mil głębokość prowadzenia trasy w lutym 2026 r. wyniosła 1,23, co jest wynikiem nieco gorszym niż w poprzednim miesiącu (1,22) i nieco gorszym niż w lutym 2025 r. (1,18).

Wskaźniki głębokości trasy w Ameryce Północnej: Według długości trasy

Pod względem geograficznym, Zachód doświadczył największego spadku głębokości przewodnika trasy ze wszystkich regionów, poprawiając się o 2% w porównaniu z poprzednim miesiącem, podczas gdy Środkowy Zachód i Północny Wschód doświadczyły największych wzrostów, pogarszając się odpowiednio o 7,2% i 6,2%. Te rozbieżne trendy podkreślają wpływ zimowej pogody na usługi kontraktowe.

Głębokość prowadnicy trasy różni się obecnie w Stanach Zjednoczonych, z regionalnymi odczytami tak niskimi jak 1,16 - co jest uważane za bardzo miękkie - i do 1,5, co jest tylko umiarkowane. Dla kontekstu, wartość 2,0 lub wyższa wskazywałaby na znacznie ciaśniejszy rynek, jak to miało miejsce w 2022 roku.

Wskaźniki głębokości trasy w USA: Według regionu

Ładunki ciężarowe chłodzone

Wschodnie wybrzeże Stanów Zjednoczonych

W ciągu ostatnich kilku tygodni na północnym wschodzie odnotowano znaczący powrót do bardziej typowych warunków rynkowych. Fracht jest coraz częściej rezerwowany z wyprzedzeniem, a liczba przesyłek w dniu dostawy stale spada, co sygnalizuje poprawę stabilności. O ile nie wystąpią żadne dodatkowe poważne zimowe zjawiska pogodowe, proszę oczekiwać, że ten trend normalizacji utrzyma się do końca sezonu.

Na południowym wschodzie warunki powróciły do normalnej sezonowości po niedawnym gwałtownym wzroście kwiatów, przy czym oczekuje się, że rynek będzie łagodniejszy, dopóki ilość produktów nie zacznie rosnąć. Jednak zimna pogoda na Florydzie i w Georgii podobno uszkodziła część upraw, wymagając ponownego sadzenia. W rezultacie oczekuje się, że początek sezonu produkcyjnego opóźni się o około miesiąc, a aktywność prawdopodobnie rozpocznie się w połowie lub pod koniec kwietnia, a nie w typowych ramach czasowych od połowy do końca marca.

Środkowe Stany Zjednoczone

Na Środkowym Zachodzie nastąpiło ogólne rozluźnienie zdolności przewozowych przez większą część lutego, ponieważ po wakacjach zaległości zostały usunięte, a sieci wróciły do równowagi. Jednak powtarzające się burze zimowe wprowadziły wystarczającą zmienność, aby zapobiec spadkowi stawek w spójny lub powszechny sposób. Podczas gdy ciężarówki były coraz bardziej dostępne między zdarzeniami pogodowymi, krótkoterminowe zakłócenia i utrzymujące się opóźnienia powstrzymywały ceny przed całkowitym złagodzeniem w całym regionie.

Z kolei w części środkowo-południowej wystąpił bardziej tradycyjny cykl łagodzenia, w którym zarówno przepustowość, jak i stawki wykazywały tendencję spadkową, ponieważ sezonowy popyt osłabł, a wpływ pogody był mniej dotkliwy. Teksas zaczyna wykazywać większe rozbieżności w zależności od rynku i pasa ruchu. Niektóre obszary odnotowują poprawę dostępności, podczas gdy inne zaczynają się zawężać w miarę wzrostu wolumenów transgranicznych i sezonowych.

Wraz ze wzrostem sezonu produkcyjnego, w szczególności w przypadku towarów takich jak awokado przemieszczających się z Meksyku na północ, należy spodziewać się wzrostu presji na kluczowych przejściach granicznych. Ta sezonowa zmiana zazwyczaj powoduje zmniejszenie przepustowości i codzienną zmienność stawek na rynkach w południowym Teksasie. Proaktywne planowanie, wydłużone terminy realizacji i elastyczne harmonogramy odbioru będą miały kluczowe znaczenie dla zminimalizowania zakłóceń i zarządzania ekspozycją na koszty w miarę przyspieszania przepływów transgranicznych.

Zachodnie wybrzeże Stanów Zjednoczonych

W lutym warunki na Zachodnim Wybrzeżu w dużej mierze odpowiadały typowym wzorcom sezonowym. Moce produkcyjne powróciły na większość rynków w Kalifornii, obniżając koszty z wysokich poziomów styczniowych. Na początku lutego zimowe burze na Środkowym Zachodzie i Wschodzie tymczasowo zakłóciły przepływ sieci, a sprzęt powoli wracał do Kalifornii. Jednak warunki w dużej mierze unormowały się w ciągu ostatnich dwóch tygodni lutego.

Nawet historycznie trudniejsze rynki, takie jak Arizona i północno-zachodni Pacyfik, zaczęły łagodnieć. Oczekuje się, że wraz ze zbliżaniem się końca pierwszego kwartału, przepustowość w Kalifornii będzie nadal rosła, wspierając dalsze spadki kosztów zarówno na trasach wewnątrz Kalifornii, jak i na trasach długodystansowych.

Arizona i północno-zachodni Pacyfik również powinny się uspokoić, choć prawdopodobnie w bardziej stopniowym tempie. Utrzymanie odpowiednich czasów realizacji będzie nadal ważne, szczególnie w obliczu utrzymujących się zagrożeń zimowych. W szczególności lawina w pobliżu Reno w Nevadzie spowodowała tymczasowe zakłócenia w trzecim tygodniu lutego. Patrząc w przyszłość, oczekuje się, że regiony upraw zaczną rosnąć pod koniec marca i na początku kwietnia, w miarę zbliżania się sezonowej aktywności produkcyjnej.

Transport na platformie

Ostatnie dane wskazują na zacieśniający się rynek transportu płaskiego, przy czym produkty budowlane wykazują umiarkowany wzrost, a ładunki przemysłowe i metalowe nadal nabierają tempa. W połączeniu z zakłóceniami związanymi z burzami zimowymi, zmiany te doprowadziły do najbardziej napiętych warunków od kilku lat, a stosunek ładunków do ciężarówek przekroczył 60 do 1 pod koniec lutego, najwyższy od połowy 2022 roku.

Siła ta jest wzmocniona przez prawie dwa lata kurczenia się zdolności przewozowych, gdzie mniejsza liczba ciężarówek oznacza, że nawet niewielki wzrost popytu ma większy wpływ. Ponieważ coraz więcej ładunków trafia na rynek spotowy, stawki spotowe za transport płaski wzrosły o ponad 12% r/r.

Podczas gdy pewna presja związana z pogodą powinna się zmniejszyć, strukturalnie mniejsza baza przewoźników sugeruje, że podwyższony stosunek ładunków do ciężarówek może utrzymywać się w wybranych regionach w szczytowych miesiącach budowy. W dłuższej perspektywie spodziewany jest stłumiony i nierównomierny wzrost, ponieważ niepewność związana z taryfami celnymi i handlem nadal ciąży na inwestycjach na dużą skalę, pomimo typowych sezonowych wzorców popytu.

Jest to krytyczny moment, aby zmaksymalizować wykorzystanie Państwa przewodnika po trasach i uniknąć narażenia na premie cenowe na rynku spot. Elastyczność w zakresie terminów i sprzętu może poprawić akceptację ofert i rozszerzyć opcje przepustowości. Proszę liczyć się z wyższymi kosztami frachtu o krótkim czasie realizacji i specjalistycznego sprzętu. Proszę ściśle współpracować z przedstawicielem C.H. Robinson, ponieważ warunki pozostają zmienne i reagują na zmiany pogody i popytu.

Głos przewoźnika

Obserwacje z przekroju przewoźników kontraktowych w sieci C.H. Robinson:

Rynek

- przewoźnicy zawężają swoje sieci i egzekwują dyscyplinę cenową.

- Oferty dotyczące przewozów towarowych i strukturalnej zdolności przewozowej rosną.

- W związku z rosnącą od grudnia przepustowością, dostępność lotów w jedną stronę jest ograniczona.

Kierowcy

- Zatrudnienie jest bezpośrednio związane z zabezpieczonym ładunkiem.

- Wybrane floty parkują ciężarówki z powodu rozładowanego sprzętu.

- Ukierunkowane zachęty wspierają retencję i równowagę regionalną.

Sprzęt

- Cykle wymiany floty ulegają normalizacji.

- Ceny ciągników i koszty ubezpieczenia pozostają na wysokim poziomie.

- Inwestycje technologiczne poprawiają wybór ładunków i marże przewoźników.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu