Pobierz slajdy

Pobierz slajdy

Zmiany taryfowe zmieniają handel oceaniczny w kierunku planowania na 2026 r.

Opublikowano: czwartek, grudnia 11, 2025 | 09:00 AM CDT

Onthispage

Azja

Globalne trendy

Oczekuje się, że stawki spot na głównych szlakach eksportowych pozostaną niskie do grudnia, kontynuując listopadowy trend spadku cen. Przewoźnik ogłosił podwyżki stawek na niektórych pasach ze skutkiem od 1 grudnia 2025 r., ale bez odpowiednich redukcji przepustowości podwyżki te raczej się nie utrzymają. Podwyżki stawek są skuteczne tylko wtedy, gdy przepustowość jest ograniczona w stosunku do popytu; przy dużej dostępności załadowcy mogą łatwo przejść na tańsze alternatywy.

Wykorzystanie przepustowości w grudniu wydaje się być solidne, z mniejszą liczbą pustych rejsów zaplanowanych pomimo tradycyjnie słabego sezonu zimowego. Ta ciągła obfitość podaży utrzymuje stopy procentowe na niskim poziomie.

Zatory w portach - szczególnie w Rotterdamie i Hamburgu - nadal ograniczają efektywną przepustowość i wspierają zdrowe wykorzystanie na trasach Azja-Europa. Statki spędzają więcej czasu na nabrzeżu lub czekają na kotwicowisku, skutecznie zmniejszając dostępną przepustowość, nawet gdy statki są rozmieszczone. Ta "ukryta" redukcja pomaga utrzymać wskaźniki wykorzystania statków (procent zapełnionych slotów kontenerowych) przy niskim ogólnym popycie.

Trasa przez Kanał Sueski pozostaje ograniczona, a CMA CGM jest jedynym przewoźnikiem operującym przez Morze Czerwone. Szersze wznowienie tras sueskich mogłoby znacząco wpłynąć na przepustowość i stawki poprzez skrócenie czasu tranzytu. Statki, które obecnie potrzebują sześciu tygodni na podróż w obie strony przez Przylądek Dobrej Nadziei, mogłyby pokonać tę trasę w cztery do pięciu tygodni przez Suez, umożliwiając częstsze rejsy z taką samą liczbą statków.

Najważniejsze wydarzenia regionalne

Z Azji do Ameryki Północnej

Prognoza: Oczekuje się, że stawki spot pozostaną pod presją do grudnia, a zarówno szlaki United States West Coast (USWC), jak i United States East Coast (USEC) zbliżą się do najniższych poziomów z 2025 roku.

Dynamika rynku: Stawki frachtowe na szlakach handlowych Trans-Pacific pozostają pod znaczną presją, ponieważ przewoźnik utrzymuje zdolność przewozową pomimo słabego popytu. Grudniowa przepustowość jest solidna, z mniejszą liczbą pustych rejsów niż zwykle w sezonie zimowym. W przeszłości przewoźnicy zmniejszali przepustowość o 15-20% w zimie, aby dopasować ją do sezonowego zapotrzebowania, ale obecne wdrożenia wykazują minimalne redukcje.

Oczekuje się, że przewoźnik będzie korzystał z selektywnych pustych rejsów, aby zarządzać przepustowością i ograniczyć spadki stawek. Taktyczne anulowanie usuwa poszczególne rejsy, gdy rezerwacje są słabe, zapobiegając bardzo niskiemu wykorzystaniu statków. Dla spedytorów wiele pustych rejsów w tym samym tygodniu może powodować krótkoterminowe ograniczenia przestrzeni, prowadząc do rolowania ładunków, w których potwierdzone rezerwacje są przenoszone na następny tydzień.

Z Azji do Europy

Prognoza: Oczekuje się, że stawki pozostaną zmienne, z tygodniowymi wahaniami utrzymującymi się do grudnia. Przewoźnik wprowadził podwyżkę stawek 1 grudnia 2025 r., a przestrzeń jest coraz mniejsza - trend prawdopodobnie utrzyma się w styczniu, ponieważ popyt utrzymuje się na stałym poziomie, a pojemność szybko się zapełnia.

Dynamika rynku: Utrzymujące się zatory w portach - szczególnie w Rotterdamie i Hamburgu - zmniejszają efektywną przepustowość dostępną w połączeniach Azja-Europa. Gdy statki zwlekają z oczekiwaniem na miejsce do cumowania, nie są w stanie wykonać zaplanowanych rotacji, co utrzymuje ogólne wykorzystanie wyższe niż wynikałoby to z samego popytu. Ta dynamika ogranicza stopień, w jakim stopy procentowe mogą się obniżyć, nawet w przypadku łagodniejszego rynku.

CMA CGM przygotowuje się do powrotu na dużą skalę do Kanału Sueskiego, wznawiając rejsy w kierunku wschodnim na trasach Azja-Europa, Azja-Morze Śródziemne i INDAMEX z USEC do Indii. Począwszy od 14 stycznia 2026 r., CMA CGM planuje stopniowo wznawiać trasy w kierunku zachodnim w ramach usługi INDAMEX do Stanów Zjednoczonych, planując 10 rejsów Suez do końca miesiąca. Inni przewoźnicy pozostają ostrożni i nie ustalili jeszcze daty powrotu do Kanału Sueskiego.

Mimo że nie ma obecnie szerszego powrotu na trasę Suez, taka zmiana pozostaje możliwa i znacząco zmieniłaby dynamikę przepustowości i stawek, gdyby została przyjęta przez wielu przewoźników.

Jeśli trasa sueska zostanie wydłużona, czas tranzytu skróci się z 40-45 dni (przez Przylądek) do 28-32 dni. To skutecznie zwiększyłoby dostępność statków o 25-30% bez dodawania statków, prawdopodobnie wywierając presję na obniżenie stawek, chyba że popyt wzrośnie proporcjonalnie.

Kluczowe wnioski

- Proszę uważnie śledzić grudniowe korekty stóp procentowych, ponieważ przewoźnik nadal forsuje zmiany z krótkim wyprzedzeniem.

- Proszę spodziewać się zmienności z tygodnia na tydzień na trasach Azja-Europa. Proszę szybko zablokować korzystne stawki, zanim zmienią się warunki na rynku spot.

- Proszę śledzić rozwój sytuacji w Kanale Sueskim, ponieważ szersze wznowienie usług może zmienić przepustowość, ceny i dostępność sprzętu.

Ameryka Północna

Globalne trendy

Warunki eksportowe w Ameryce Północnej nadal różnią się w zależności od pasa, przy czym niektóre transakcje mają ograniczoną przepustowość, podczas gdy inne nadal oferują dużo miejsca. Globalna niezawodność rozkładów lotów wzrosła do 65,2%, co oznacza wzrost o 14,7% rok do roku (r/r), napędzany wysiłkami przewoźników na rzecz poprawy spójności rozkładów lotów i ogólnej działalności operacyjnej. Jednak zatory w Azji, Europie, Ameryce Południowej i zachodniej części basenu Morza Śródziemnego nadal wywierają presję na czas tranzytu.

W rezultacie, nawet przy lepszych przylotach statków zgodnie z harmonogramem, dostępność ładunku może być opóźniona z powodu zaległości w portach, tworząc rozdźwięk między przybyciem statku a ostateczną dostawą.

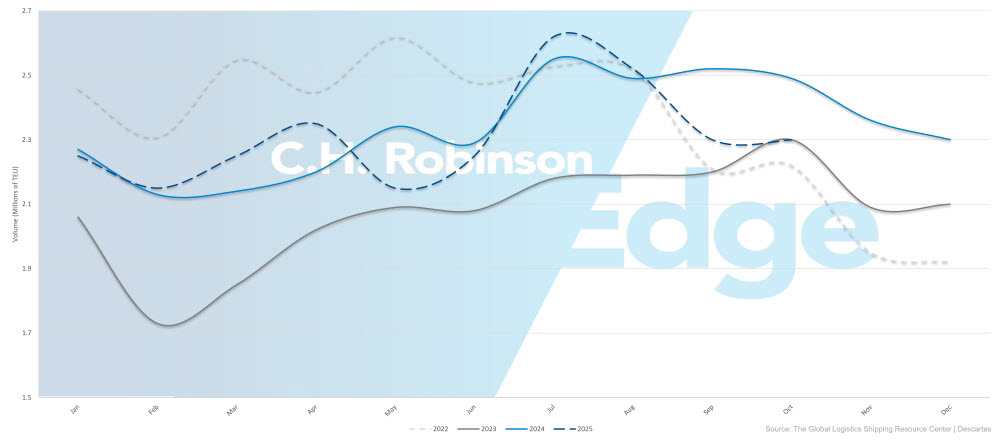

Wielkość importu w USA spada wraz z końcem roku, a Global Port Tracker przewiduje spadek o 19,7% w listopadzie i 20,1% w grudniu. Prognoza na cały rok 2025 wynosi obecnie 24,7 miliona jednostek o ekwiwalencie 20 stóp (TEU) - o 3,4% mniej niż w 2024 roku.

Wielkość importu kontenerów do USA

Pomimo słabszego popytu importowego, amerykańscy konsumenci pozostają odporni. Krajowa Federacja Handlu Detalicznego spodziewa się, że wydatki świąteczne po raz pierwszy przekroczą 1 bilion dolarów w listopadzie i grudniu, co oznacza 3,7-4,2%. wzrost w 2024 roku. Ta rozbieżność między wydatkami konsumentów a wielkością importu odzwierciedla trwający proces zmniejszania zapasów, ponieważ sprzedawcy detaliczni zmniejszają istniejące zapasy zamiast uzupełniać je poprzez nowy import, wraz ze stopniowymi zmianami w kierunku produkcji krajowej i nearshoringu, które zmniejszają zależność od transportu kontenerowego.

Od 10 listopada 2025 r. Stany Zjednoczone i Chiny zgodziły się na roczną przerwę w nakładaniu podatków związanych ze statkami i portami oraz na obniżenie o 10% ceł w ramach ustawy o międzynarodowych nadzwyczajnych uprawnieniach gospodarczych (IEEPA), dzięki czemu efektywna stawka na wiele chińskich towarów wyniesie 45%. Zmiany te dają przewoźnikowi większą elastyczność we wdrażaniu usług Trans-Pacific i oferują załadowcom większą przewidywalność kosztów lądowania. Wciąż nie jest jednak jasne, czy korekta ceł znacząco zwiększy popyt na import z USA. Przewoźnik nadal polega na pustych rejsach, aby zrównoważyć wykorzystanie, obserwując wszelkie reakcje na popyt.

W porcie w Montrealu ograniczenia przestrzeni są coraz większe ze względu na rosnący popyt i niski poziom wody, który ogranicza załadunek statków. Zarówno CMA CGM, jak i Mediterranean Shipping Company (MSC) wprowadziły niskie opłaty za wodę, aby zrekompensować związane z tym koszty. Płytka woda ogranicza zanurzenie statków, zmniejszając ilość ładunku, jaką każdy statek może bezpiecznie załadować. Zmniejsza to efektywną zdolność eksportową, nawet jeśli zawinięcia statków pozostają niezmienione, zwiększając konkurencję o przestrzeń i wydłużając czas rezerwacji.

Najważniejsze wydarzenia regionalne

Z Ameryki Północnej do Azji

Prognoza: Słabnący popyt na trasie Trans-Pacific Eastbound (TPEB) skłania przewoźników do ograniczania usług, co skutkuje mniejszą liczbą rejsów powrotnych z Ameryki Północnej do Azji. Ostatnie wycofania obejmują usługi TP9 Gemini i PS5 Premier Alliance. Niezawodność rozkładów jazdy utrzymuje się na poziomie 70,3%, przy czym spodziewana jest niewielka poprawa w miarę dostosowywania przez przewoźników zdolności przewozowej i usprawniania pozostałych usług w celu uzyskania bardziej spójnej wydajności.

Dynamika rynku: Hapag-Lloyd przywrócił Ningbo do swojej usługi WC5, przywracając bezpośredni dostęp do kluczowego chińskiego centrum produkcyjnego. Tymczasem zatłoczenie w głównych węzłach wewnątrz Azji - zwłaszcza w Singapurze - nadal ogranicza przestrzeń do Azji Południowo-Wschodniej bardziej niż do Azji Północnej. Ponieważ Singapur jest głównym węzłem przeładunkowym, zatory w tym mieście powodują wydłużenie czasu kotwiczenia i utratę połączeń, co często skutkuje opóźnieniami wynoszącymi 7-14 dni dla ładunku oczekującego na następny dostępny statek.

Podwyżka stawek ogólnych (GRI) z 1 grudnia 2025 r. została złożona przez kilku przewoźników i jest obecnie negocjowana.

Z Ameryki Północnej do Europy

Prognoza: Oczekuje się, że warunki szczytu sezonu utrzymają się do grudnia, przy czym najbardziej ograniczone zdolności przewozowe będą pochodzić z portów United States Gulf Coast (USGC), gdzie wolumeny eksportu pozostają wysokie, a opcje statków są bardziej ograniczone. Z kolei bramy USEC oferują stosunkowo lepszą dostępność przestrzeni ze względu na częstsze opcje usług i większe rozmieszczenie statków.

Niezawodność rozkładu lotów w kierunku transatlantyckim wschodnim (TAEB) nadal się poprawia i pozostaje jedną z najwyższych na świecie. Puste rejsy będą stosunkowo powszechne u wszystkich przewoźników w grudniu i na początku stycznia ze względu na sezon świąteczny, co może powodować tymczasowe ograniczenia przestrzeni w określonych tygodniach rejsów.

Dynamika rynku: Zakłócenia w pracy i zaległości operacyjne w kluczowych europejskich hubach - w szczególności w Antwerpii i Rotterdamie - nadal spowalniają przepływ statków i powodują lokalne zatory. Jako główne punkty wejścia na rynki europejskie, opóźnienia w tych portach powodują, że statki stoją w kolejce na kotwicowisku i zakłócają dalsze harmonogramy, zmniejszając efektywną przepustowość w sieciach przewoźników.

Akcje protestacyjne zakończyły się w Antwerpii i Rotterdamie, choć sporadyczne strajki w Europie Północnej mogą nadal powodować zmienność rozkładów jazdy i lokalne zatory do grudnia. Niedobory kontenerów i podwozi utrzymują się w całym europejskim zapleczu z powodu zatorów i ciągłych ograniczeń kierowców, wydłużając czas tranzytu śródlądowego o dwa do czterech dni, ponieważ ładunek czeka na dostępny sprzęt i możliwości przewozowe. Wyzwania te są szczególnie dotkliwe w Belgii, Niemczech i Holandii, gdzie transport z portu do magazynu może być opóźniony, nawet jeśli statki przybywają zgodnie z harmonogramem.

Przewoźnik zareagował, dostosowując rotacje, w tym przywracając Antwerpię do usług USGC, aby dodać alternatywne opcje rozładunku i zmniejszyć presję na zatłoczone porty. Wiele punktów rozładunku zapewnia elastyczność operacyjną. Jeśli jeden port staje się ograniczony, przewoźnik może przekierować ładunek do innego z lepszą dostępnością. Dla załadowców może to skutkować rozładunkiem ładunku w innym porcie niż pierwotnie planowano, potencjalnie wpływając na transport lądowy i harmonogramy dostaw.

Niskie dopłaty za wodę w Montrealu - wdrożone przez MSC i CMA CGM - pozostają w mocy, ponieważ ograniczenia zanurzenia nadal ograniczają załadunek statków. Opłaty te rekompensują przewoźnikowi utraconą zdolność przewozową i powinny być uwzględnione w planowaniu kosztów lądowych dla ładunków kierowanych przez Montreal.

Ameryka Północna - Azja Południowa, Bliski Wschód, Afryka (SAMA)

Prognoza: opcje przewoźnika stopniowo rozszerzają się poza MSC i CMA CGM, chociaż te dwa przewoźniki nadal oferują najbardziej niezawodny zasięg, z najwyższą częstotliwością rejsów i najszerszą siecią portów. Stawki pozostają podwyższone w stosunku do norm sprzed zakłóceń, ale możliwe jest ich umiarkowane złagodzenie w miarę wchodzenia na rynek kolejnych przewoźników i wzrostu presji konkurencyjnej. Przestrzeń do Indii zaczyna się poprawiać, ponieważ popyt spada w związku z trwającymi przeciwnościami taryfowymi, podczas gdy Pakistan i Bangladesz pozostają ograniczone ze względu na mniejszą liczbę bezpośrednich opcji usług i ciągłą zależność od zatłoczonych węzłów przeładunkowych.

Dynamika rynku: Oczekuje się, że węzły przeładunkowe - w tym Abu Dhabi, Colombo, Jebel Ali, Mundra i kluczowe porty zachodniego wybrzeża Morza Śródziemnego - pozostaną zatłoczone w nadchodzącym miesiącu, ograniczając elastyczność tras i przyczyniając się do 7-14-dniowych opóźnień połączeń, gdy ładunek nie dotrze na miejsce. Będzie to nadal powodować niepewność co do terminów dostaw, szczególnie dla spedytorów z wymaganiami just-in-time lub sezonowymi.

Zawieszenie usług przez COSCO prawdopodobnie utrzyma ograniczoną przepustowość w regionie, ponieważ rynek dostosowuje się do mniejszej liczby głównych przewoźników. przewoźnik przedłużył obowiązujące stawki do połowy grudnia i odroczył GRI oraz dopłaty w szczycie sezonu (PSS) do 15 grudnia 2025 r., sygnalizując utrzymującą się niepewność co do krótkoterminowego popytu. W ciągu najbliższego miesiąca przewoźnik może szybko wdrożyć podwyżki stawek, jeśli ulga celna wywoła większą aktywność rezerwacyjną. Spedytorzy powinni pozostać przygotowani na korekty stawek z krótkim wyprzedzeniem w miarę ewolucji warunków rynkowych.

Ameryka Północna - Ameryka Południowa

Prognoza: Oczekuje się, że warunki w szczycie sezonu będą się utrzymywać, a niezawodność harmonogramu utrzyma się na poziomie 79,6%, choć nadal poniżej 85%+ niezawodności obserwowanej na innych szlakach handlowych. Zatory w kluczowych południowoamerykańskich węzłach przeładunkowych pozostają głównym źródłem opóźnień, co sprawia, że usługi bezpośrednie są najbardziej niezawodną opcją utrzymania pewności harmonogramu. PSS pozostaje w mocy na kilku rynkach, w szczególności na Karaibach, do stycznia 2026 roku.

Dynamika rynku: wydajność przewoźnika na tym pasie nadal jest bardzo zróżnicowana, a niezawodność rozkładu jazdy waha się od 60-90% w zależności od przewoźnika i ciągu usług. Zatory w głównych węzłach przeładunkowych - w tym w Cartagenie, Kingston i Panamie - nadal spowalniają trasy pośrednie. Ładunki przemieszczające się przez te węzły mogą mieć od trzech do siedmiu dni dodatkowego czasu tranzytu, ponieważ statki czekają w kolejce na miejsce do cumowania i oczekują na dalsze połączenia.

Z miesiąca na miesiąc niezawodność rozkładu lotów nieznacznie spadła, podczas gdy średnie opóźnienie w przypadku opóźnionych przylotów wzrosło do 5,02 dnia. Kiedy statki nie dotrzymują harmonogramu, opóźnienia są zwykle znaczące - średnio prawie tydzień opóźnienia - choć nadal znacznie lepsze niż poziomy z 2024 r., kiedy opóźnienia regularnie przekraczały 10 dni.

Niskie dopłaty za wodę stosowane wcześniej w Manaus zostały zniesione przez większość przewoźników, ponieważ poziomy rzek wróciły do normy. Eliminuje to dopłatę obowiązującą wcześniej w 2025 r., Oferując ulgę w kosztach dla spedytorów przewożących ładunki przez wnętrze Brazylii.

Z Ameryki Północnej do Oceanii

Prognoza: Rynek znajduje się w łagodnym szczycie sezonu. Popyt jest podwyższony w porównaniu do typowych okresów poza szczytem, ale znacznie poniżej szczytów świątecznych obserwowanych na innych szlakach handlowych. Przestrzeń z portów USWC jest nieco ograniczona ze względu na strukturalne puste rejsy, które usunęły około 1,500-2,000 TEU tygodniowej przepustowości. Nawet po tej redukcji niezawodność harmonogramu pozostaje na wysokim poziomie 93%, najwyższym wśród północnoamerykańskich szlaków eksportowych. Sezon Brown Marmorated Stink Bug, obowiązujący od 1 września w oparciu o daty wejścia statku na pokład, nadal wymaga specjalnych zabiegów dla zagrożonych ładunków.

Dynamika rynku: Niezawodność harmonogramu poprawiła się o 2,6 punktu procentowego w ujęciu sekwencyjnym do 93% i wzrosła o 17,8 punktu procentowego r/r z poziomu z 2024 roku. Odzwierciedla to zwiększony nacisk przewoźników na integralność usług. Przestrzeń pozostaje ogólnie dostępna pomimo strukturalnych pustych rejsów, a stawki są konkurencyjne, ponieważ przewoźnik konkuruje o ładunki na rynku, na którym pojemność nieznacznie przewyższa popyt.

Możliwości fumigacji pozostają ograniczone, bez zatwierdzonych dostawców w Nowym Jorku. Filadelfia i Baltimore nadal oferują najbardziej niezawodne opcje zwalczania pluskiew. Wymóg ten wydłuża czas przygotowania ładunku o dwa do trzech dni. Ładunki kierowane do Nowej Zelandii muszą również zostać poddane fumigacji w miejscu pochodzenia, aby spełnić normy bezpieczeństwa biologicznego, a brakująca dokumentacja może skutkować odrzuceniem ładunku lub obowiązkową fumigacją w miejscu przeznaczenia - co wiąże się ze znacznymi kosztami i opóźnieniami.

Kluczowe wnioski

- Proszę korzystać z portów USEC dla ładunków kierowanych do Europy, gdzie jest najwięcej miejsca, i dywersyfikować porty rozładunkowe, aby zmniejszyć narażenie na zatory w jednej bramie.

- Proszę priorytetowo traktować bezpośrednie połączenia z Ameryką Południową, ponieważ pozwalają one uniknąć trzy- lub siedmiodniowych opóźnień w zatłoczonych węzłach przeładunkowych.

- Proszę monitorować zmiany taryf celnych w Chinach i Indiach, ponieważ zmiany polityczne mogą szybko zmienić wolumeny i zacieśnić przestrzeń lub wpłynąć na zmiany kursów.

- Wykorzystanie kanadyjskich portów wschodniego wybrzeża (np. Halifax) w celu zapewnienia szybszej łączności kolejowej i krótszego czasu pobytu, przy jednoczesnym uwzględnieniu dodatkowych dwóch do trzech dni tranzytu oceanicznego w porównaniu z zachodnią Kanadą.

Europa

Globalne trendy

Rynki eksportowe pozostają korzystne dla spedytorów pod koniec roku. Przestrzeń jest szeroko dostępna, a stawki za loty transatlantyckie w kierunku zachodnim (TAWB) kontynuują stopniowy spadek, który ma potrwać do pierwszego kwartału 2026 roku.

Port w Rotterdamie nadal odnotowuje wydłużony czas oczekiwania - średnio około 14 dni w RWG i około 4 dni w ECT - podczas gdy port w Antwerpii nadal boryka się z wydłużonym czasem oczekiwania statków po niedawnych zakłóceniach w pracy. We Francji na początku grudnia krajowy strajk kolejowy spowodował pewne opóźnienia w połączeniach lądowych, choć wpływ na transport morski był jak dotąd minimalny.

CMA CGM ogłosiło pierwszy regularny rejs na wschód od Suezu od czasu rozpoczęcia zakłóceń - cotygodniowy rejs w pętli FAL1, który rozpoczął się 9 grudnia z portu Dunkierka w północnej Francji. Oczekuje się, że ten dodatek poprawi niezawodność harmonogramu dla ładunków przemieszczających się do Azji. Jednak usługi INDAMEX w kierunku zachodnim zaczną stopniowo powracać przez Kanał Sueski od 14 stycznia 2026 roku. Maersk spotkał się niedawno z władzami Kanału Sueskiego, ale potwierdził, że nie wznowi tranzytu przez Kanał, dopóki warunki bezpieczeństwa nie ulegną znacznej poprawie.

Najważniejsze wydarzenia regionalne

Z Europy do Azji

Prognoza: Oczekuje się, że grudniowy GRI przyniesie umiarkowane podwyżki stóp procentowych. Uruchomienie przez CMA CGM usługi Suez w kierunku wschodnim w dniu 9 grudnia 2025 r. stanowi znaczący postęp, chociaż pełne wznowienie branży czeka na szerszy udział przewoźników.

Dynamika rynku: Decyzja CMA CGM o skierowaniu rejsów na wschód przez Kanał Sueski skróci czas tranzytu z obecnych 40-45 dni (przez Przylądek Dobrej Nadziei) do około 28-32 dni. Krótsze rejsy oznaczałyby, że statki mogłyby wykonać więcej rejsów w obie strony w tym samym czasie, skutecznie zwiększając przepustowość o około 25-30% na odcinku wschodnim.

Tymczasem usługi INDAMEX w kierunku zachodnim będą na razie kontynuowane przez Przylądek, co odzwierciedla ostrożne podejście do zarządzania ryzykiem, ponieważ obawy o bezpieczeństwo i ryzyko ubezpieczeniowe w regionie Morza Czerwonego pozostają podwyższone. Ta asymetryczna trasa (Suez w kierunku wschodnim / Cape w kierunku zachodnim) ma na celu uzyskanie poprawy czasu tranzytu tam, gdzie jest to wykonalne operacyjnie, przy jednoczesnym zminimalizowaniu narażenia na odcinku powrotnym. CMA CGM planuje stopniowo wznawiać rejsy na zachód od Suezu od 14 stycznia 2026 roku.

Z Europy do Ameryki Północnej

Prognoza: Stopy procentowe będą kontynuować swój powolny trend spadkowy od grudnia do I kwartału 2026 roku. Przestrzeń pozostaje łatwo dostępna dla wszystkich przewoźników, a korzystne warunki spodziewane są do pierwszej połowy 2026 roku.

Dynamika rynku: Odpowiednia pojemność statków i stabilny popyt utrzymują presję na obniżanie stawek. Przewoźnik oferuje konkurencyjne ceny w kontraktach długoterminowych - zwłaszcza w przypadku zobowiązań o większym wolumenie - ponieważ chcą zapewnić sobie lepszą widoczność wolumenu w przyszłości. Jednocześnie opóźnienia operacyjne w kluczowych portach północnoeuropejskich, zwłaszcza w Rotterdamie i Antwerpii, powodują wydłużenie czasu postoju kontenerów, co zwiększa ryzyko zatrzymania i przestoju dla spedytorów.

Z Europy do Ameryki Południowej

Prognoza: Oczekuje się, że stawki na loty do Ameryki Południowej pozostaną stabilne do końca roku, a miejsca będą ogólnie dostępne.

Dynamika rynku: Zrównoważone środowisko popytowo-podażowe utrzymuje poziomy stawek na względnie stałym poziomie, a pojemność jest szeroko dostępna. Dzięki temu, że przewoźnik jest w stanie obsłużyć obecne wolumeny bez większych ograniczeń, spedytorzy korzystają z większej elastyczności w zakresie okien rezerwacyjnych, wyboru usług i opcji tras.

Z Europy do Oceanii

Prognoza: Oczekuje się, że stawki pozostaną stabilne, a wolne moce produkcyjne będą wspierać stosunkowo krótkie czasy realizacji rezerwacji - często krótsze niż trzy tygodnie.

Dynamika rynku: Moce produkcyjne nadal przewyższają obecny popyt, co pomaga utrzymać stabilne ceny i rozsądną elastyczność planowania. Większość nadawców może zabezpieczyć przestrzeń bez rozwiązań premium, chyba że mają bardzo wrażliwe czasowo lub specjalistyczne ładunki.

Kluczowe wnioski

- Przy obliczaniu czasu tranzytu proszę uwzględnić czas postoju w Rotterdamie i potencjalne opóźnienia w Antwerpii.

Azja Południowa, Bliski Wschód, Afryka (SAMA)

Globalne trendy

CMA CGM przetestowało wiele rejsów przez Kanał Sueski w ostatnich tygodniach, chociaż większość głównych przewoźników nadal unika tej trasy ze względu na utrzymujące się obawy o bezpieczeństwo na Morzu Czerwonym i w Zatoce Adeńskiej. Przewoźnik uważnie monitoruje sytuację i może stopniowo wznawiać tranzyty kanałowe w miarę poprawy warunków, ale szeroki, ogólnobranżowy powrót pozostaje mało prawdopodobny w najbliższym czasie. Pełne wznowienie zależy nie tylko od stabilności w regionie, ale także od przywrócenia przez ubezpieczycieli ochrony dla rejsów po Morzu Czerwonym - proces ten może potrwać kilka miesięcy. Na razie Przylądek Dobrej Nadziei pozostaje główną opcją trasy.

Ponieważ globalne sieci nadal zależą od tranzytu przez Przylądek Dobrej Nadziei, efektywne zdolności produkcyjne przemysłu zostały zmniejszone o około 10%. Dłuższe czasy rejsów (40-45 dni w porównaniu do 28-32 dni przez Suez) ograniczają liczbę rocznych rejsów w obie strony na statek, podczas gdy dodatkowe 3500 mil morskich zwiększa koszty paliwa i koszty operacyjne na rejs w obie strony, wspierając wyższe poziomy stawek i utrzymując PSS.

Wysokie amerykańskie cła w wysokości do 50% nadal tłumią indyjski popyt eksportowy, a październikowe dostawy spadły o 8,6% r/r. Tempo spadku spowalnia jednak, a oczekująca umowa handlowa między USA a Indiami może obniżyć cła do 15-16%. Taka zmiana znacznie poprawiłaby konkurencyjność cenową i prawdopodobnie spowodowałaby odbicie popytu.

przewoźnik przedłużył obecne stawki do 14 grudnia 2025 r. i odroczył GRI i PSS do 15 grudnia 2025 r. Ze względu na wiele pustych rejsów zaplanowanych na grudzień, rynek może szybko się zacieśnić, jeśli obniżki ceł spowodują wzrost wolumenu. Zmniejszona pojemność w połączeniu z nagłym wzrostem popytu prawdopodobnie spowodowałaby natychmiastowe ograniczenie przestrzeni i presję na wzrost stawek.

Najważniejsze wydarzenia regionalne

SAMA do Ameryki Północnej

Prognoza: Przestrzeń pozostaje otwarta na wszystkich głównych szlakach, a sprzęt - zarówno kontenery, jak i podwozia - jest łatwo dostępny w głównych portach i śródlądowych magazynach kontenerów. Oznacza to znaczną poprawę w porównaniu z początkiem 2025 r., kiedy to Indie borykały się z częstymi niedoborami. Jednak wiele pustych rejsów zaplanowanych do grudnia może szybko zapełnić przestrzeń, jeśli wolumeny odbiją się po potencjalnym złagodzeniu ceł. Przewoźnik wycofał już 15-20% wdrożonych mocy z powodu słabego popytu, pozostawiając rynek narażony na nagłe zmiany wolumenu.

Dynamika rynku: Obecna struktura taryfowa 50% znacznie zmniejszyła przepływy handlowe, spychając wykorzystanie statków na szlakach Indie-USA do 60-70% z typowych poziomów 85-90%. Ta nadwyżka zdolności przewozowej daje załadowcom silną dźwignię na stawki i zobowiązania dotyczące przestrzeni ładunkowej. Oczekuje się, że popyt eksportowy z Indii pozostanie słaby w najbliższym czasie ze względu na amerykańskie cła w wysokości do 50%, po spadku o 8,6% r/r w październiku. Chociaż eksport z Indii do Stanów Zjednoczonych pozostaje niższy r/r, tempo spadku stabilizuje się, ponieważ nabywcy dostosowują strategie zaopatrzenia, a indyjscy eksporterzy rekalibrują ceny.

Obniżki taryf mogą odblokować stłumiony popyt. Wielu amerykańskich importerów opóźniło zamówienia lub zmieniło źródła zaopatrzenia w oczekiwaniu na jasność taryf; jeśli zostaną wdrożone, te odroczone zamówienia mogą szybko przekształcić się w nowe rezerwacje. przewoźnik przedłużył obowiązujące stawki do połowy grudnia i odroczył GRI i PSS do 15 grudnia.

Planowane puste rejsy nadal usuwają tygodniową przepustowość z harmonogramów. Jeśli popyt powróci szybciej niż oczekiwano, odwołane rejsy mogą spowodować natychmiastowe ograniczenie przestrzeni, ponieważ przewoźnik zazwyczaj potrzebuje od czterech do sześciu tygodni na przywrócenie zdolności przewozowej - przestawienie statków, przydzielenie załóg i zabezpieczenie okien terminali. Może to tymczasowo zacieśnić rynek i spowodować wzrost stawek spot do czasu przywrócenia przepustowości.

SAMA do Europy

Prognoza: Oczekuje się, że popyt z Subkontynentu Indyjskiego (ISC) do Europy Północnej i Morza Śródziemnego utrzyma się na stałym poziomie do grudnia, utrzymując stabilny poziom wolumenu. Przestrzeń powinna pozostać dostępna w większości usług, a przewoźnik nie sygnalizuje żadnych krótkoterminowych zakłóceń harmonogramu lub cięć przepustowości.

Dynamika rynku: Poziomy stawek pozostają niskie na szlakach handlowych Indie-Europa, odzwierciedlając stały, ale ograniczony popyt i dużą przestrzeń ładunkową. Stawki spot są obecnie o 30-40% niższe od szczytowych poziomów z 2024 r., co stwarza korzystne warunki dla spedytorów. Aby utrzymać wydajność sieci na tym bardziej miękkim rynku, przewoźnicy wprowadzają ukierunkowane, specyficzne dla żeglugi korekty - rozmieszczając mniejsze statki lub konsolidując ładunki w różnych usługach - zamiast zwracać się ku szerokim programom żeglugowym.

Ponieważ branża wchodzi w typowe okno kontraktowe na 2026 r., przewoźnicy traktują priorytetowo widoczność wolumenu w przyszłości poprzez coroczne negocjacje umów. Zabezpieczenie zaangażowanych wolumenów zapewnia im stabilność przychodów i wspiera dokładniejsze planowanie przepustowości. Dla załadowców środowisko to stanowi korzystny moment na zabezpieczenie korzystnych umów długoterminowych. Przy stabilnych stawkach i otwartej przepustowości, początek 2026 roku zapowiada się stosunkowo przewidywalnie, z ograniczonym ryzykiem nagłych skoków stawek lub ograniczeń przestrzeni.

Kluczowe wnioski

- Proszę monitorować aktualizacje tras w Kanale Sueskim, ponieważ szeroki powrót do Suezu może skrócić czas tranzytu o 10-14 dni.

- Proszę uważnie śledzić indyjsko-amerykańskie negocjacje taryfowe; proszę być gotowym do zmiany strategii rezerwacyjnych w ciągu dwóch do trzech tygodni, jeśli ogłoszone zostanie złagodzenie ceł.

- Proszę przygotować się na potencjalne podwyżki stawek na trasach SAMA-Ameryka Północna w połowie grudnia.

Ameryka Południowa

Globalne trendy

Sezon eksportu owoców z Chile i Peru sprawia, że na szlakach południowoamerykańskiego zachodniego wybrzeża (SAWC) jest coraz mniej miejsca dla statków, a szczyt zbiorów przypada na grudzień-styczeń. Popyt na awokado, wiśnie i winogrona spowodowany okresem świątecznym sprawia, że okna rezerwacyjne trwają od jednego do dwóch tygodni, a nawet od trzech do czterech tygodni. Ponieważ świeże produkty są wrażliwe na czas, eksporterzy konkurują jednocześnie o ograniczoną pojemność chłodni, tworząc skoncentrowane skoki popytu podczas okresów zbiorów.

Na wschodnim wybrzeżu, amerykańskie cła na wybrane brazylijskie produkty zmieniły przepływy handlowe. Eksport brazylijskiej kawy do Stanów Zjednoczonych spadł o około 52% do września, a cukru o ponad 80%. Spadki te odzwierciedlają przestawienie się amerykańskich nabywców na alternatywne źródła pochodzenia w celu uniknięcia kosztów taryfowych - a nie jakiekolwiek zmniejszenie brazylijskiej podaży - co stanowi poważną zmianę w utrwalonych od dawna wzorcach handlowych.

Regionalne węzły przeładunkowe w Kartagenie, Panamie i innych portach poprawiły produktywność miejsc postojowych i czas przetwarzania, zwiększając niezawodność tras pośrednich. Korzyści te zmniejszyły karę tranzytową usług przeładunkowych z około 10-14 dni do około 5-7 dni, czyniąc opcje pośrednie bardziej konkurencyjnymi dla ładunków, które mogą tolerować nieco dłuższy czas tranzytu w zamian za lepsze ceny.

Najważniejsze wydarzenia regionalne

Od Ameryki Południowej do Azji

Prognoza: Przewoźnik aktywnie poszukuje ładunków we wszystkich rodzajach towarów, aby zapełnić statki na tym tradycyjnie mało uczęszczanym szlaku handlowym, nadając priorytet jednostkom 40-stopowym, aby zmaksymalizować wykorzystanie statków. Ilość zboża nadal rośnie, ponieważ chińscy nabywcy odchodzą od dostawców z USA. To przekierowanie tworzy nowe przepływy handlowe między Ameryką Południową a Azją, które mogą stać się długoterminowymi wzorcami, nawet jeśli warunki geopolityczne później się ustabilizują.

Dynamika rynku: Przesyłki papieru, drewna i bawełny pozostają na niskim poziomie, odzwierciedlając słabszy popyt ze strony kluczowych azjatyckich rynków importowych. Spowolnienie w budownictwie i produkcji osłabiło wolumeny papieru i drewna, podczas gdy chińskie fabryki bawełny zmniejszają istniejące zapasy zamiast kupować nowe, tworząc tymczasowy pułap eksportu bawełny.

Z kolei eksport zbóż - w szczególności soi i sezamu - gwałtownie rośnie, ponieważ chińscy nabywcy szukają alternatywy dla dostawców z USA ze względu na środki taryfowe. Soja pozostaje strukturalnym wymogiem dla chińskiego przemysłu wieprzowego, generując stały popyt, który obecnie zaspokajają Brazylia i Argentyna. Eksport zboża z Ameryki Południowej do Chin wzrósł o 35-40% r/r, co stanowi około 15-20 milionów ton ładunku i tworzy stały popyt na pojemność statków.

Aby zarządzać wykorzystaniem, przewoźnik aktywnie promuje dostępną powierzchnię z konkurencyjnymi stawkami. Kontenery czterdziestostopowe cieszą się największym popytem, ponieważ zboża i inne objętościowe produkty rolne osiągają kubaturę przed limitami wagowymi, optymalizując wykorzystanie slotów statków i zmniejszając koszty obsługi w przeliczeniu na jednostkę. Nadawcy powinni wziąć pod uwagę dłuższy czas tranzytu wynoszący 35-40 dni do Azji w porównaniu z 18-25 dniami do Europy lub Ameryki Północnej, jednocześnie korzystając z korzystnych stawek i dostępności przepustowości.

Z Ameryki Południowej do Ameryki Północnej

Prognoza: Amerykańska taryfa celna w wysokości 50% na wybrane brazylijskie produkty zmieniła przepływy handlowe, a niektórzy spedytorzy opóźniają ruchy. W rezultacie eksport brazylijskiej kawy i cukru do Stanów Zjednoczonych gwałtownie spadł, co skłoniło eksporterów do przekierowania wolumenów na rynki Azji, Europy i Bliskiego Wschodu, na które taryfa nie miała wpływu i które obecnie oferują bardziej stabilne warunki popytu.

Dynamika rynku: dostawy brazylijskiej kawy do Stanów Zjednoczonych spadły na tyle gwałtownie, że Stany Zjednoczone z długoletniej roli głównego nabywcy brazylijskiej kawy spadły na trzecie miejsce, za Niemcami i Włochami. Eksport cukru do Stanów Zjednoczonych odnotował podobnie gwałtowny spadek, a większość tego wolumenu trafia obecnie na rynki azjatyckie, gdzie popyt pozostaje silny. Zmiany te wymagały od brazylijskich eksporterów nawiązania nowych relacji z nabywcami, dostosowania sieci logistycznych, a w niektórych przypadkach modyfikacji specyfikacji produktów w celu spełnienia różnych wymagań rynkowych. Choć powoduje to krótkoterminowe zakłócenia, poszerza również długoterminową dywersyfikację rynku brazylijskiego.

Kolumbia i Meksyk stają się coraz ważniejszymi miejscami docelowymi dla brazylijskiej kawy dzięki bliskości geograficznej i ugruntowanym kanałom handlowym. Jednocześnie amerykańscy importerzy uzupełniają zmniejszoną brazylijską podaż, przechodząc na bezcłowe pochodzenie na tych samych rynkach. Przewoźnicy - w tym MSC, CMA CGM i One Network Express (ONE) - dostosowują się, zaopatrując ładunki w Kolumbii, Meksyku, Peru i Kanadzie, aby utrzymać wykorzystanie statków, chociaż te alternatywne trasy zazwyczaj wydłużają od trzech do siedmiu dni w porównaniu z bezpośrednimi usługami Brazylia-USA.

Usprawnienia operacyjne w głównych węzłach przeładunkowych skróciły opóźnienia z pięciu do siedmiu dni wcześniej w 2025 r. do dwóch do trzech dni, czyniąc trasy pośrednie bardziej opłacalnymi dla ładunków wrażliwych na koszty, ponieważ kara tranzytowa maleje.

Z Ameryki Południowej do Europy

Prognoza: Dostępność miejsc wymaga obecnie rezerwacji z czterotygodniowym wyprzedzeniem, a wykorzystanie statków wynosi 95-100%, co stanowi gwałtowną zmianę w porównaniu z typowymi 70-80% w okresach poza szczytem. Oczekuje się, że popyt na ładunki specjalne, w tym przesyłki ponadgabarytowe, projektowe i o wysokiej wartości, wzrośnie do końca roku, ponieważ projekty infrastrukturalne przyspieszają wydatki przed końcem roku, a producenci przenoszą zapasy o wysokiej wartości przed zamknięciem świąt. Wolumeny kawy również rosną, ponieważ amerykańskie cła na brazylijską kawę nadal przesuwają więcej przesyłek do Europy, a Niemcy pochłaniają obecnie znaczną część wolumenu przeznaczonego wcześniej do Stanów Zjednoczonych.

Dynamika rynku: przewoźnicy, w tym MSC, CMA CGM i ONE, przenoszą połączenia z bramy w Londynie ze względu na trwające zatory i wydłużony czas oczekiwania wynoszący 7-10 dni. Southampton i Felixstowe, ze średnim czasem pobytu wynoszącym od trzech do pięciu dni, stały się preferowanymi alternatywami. Chociaż zmiana trasy wydłuża czas żeglugi o 12-24 godziny, szybsze operacje śródlądowe skutkują szybszą dostawą ładunków wrażliwych na czas.

Eksport kawy z Brazylii nadal jest intensywnie kierowany do Europy, a Niemcy są obecnie głównym odbiorcą. Europejscy producenci i dystrybutorzy zwiększają długoterminowe zobowiązania wobec brazylijskich dostawców, wspierając silny i stabilny popyt na trasach Brazylia-Europa do 2026 roku, niezależnie od zmian taryfowych w USA.

W sezonie cukrowym (kwiecień-listopad, ze szczytem eksportowym w okresie sierpień-grudzień) przewoźnik priorytetowo traktuje 40-stopowe suche kontenery dla lekkich ładunków o dużej objętości, takich jak kawa i cukier, aby utrzymać równowagę statków. To sprawia, że planowanie z wyprzedzeniem jest niezbędne. Nadawcy lekkich towarów i ładunków specjalnych powinni zabezpieczyć sprzęt cztery do sześciu tygodni wcześniej, ponieważ specjalistyczny sprzęt i optymalne typy kontenerów szybko się wyczerpują w okresach szczytu.

Kluczowe wnioski

- W przypadku eksportu owoców z Chile i Peru prosimy rezerwować miejsca w kontenerach chłodniczych i na statkach z wyprzedzeniem co najmniej trzech do czterech tygodni w szczytowych okresach zbiorów.

- Prosimy starannie planować przesyłki do Europy, rezerwując je z co najmniej czterotygodniowym wyprzedzeniem.

- Monitorowanie zmian w taryfach celnych między USA a Brazylią.

- Proszę wykorzystać możliwości na szlaku Ameryka Południowa-Azja, korzystając ze stawek niższych o 20-30% od szczytowych poziomów z 2024 r. Przewoźnik aktywnie poszukuje ładunków, aby utrzymać wykorzystanie statków, ale dłuższy 35-40-dniowy czas tranzytu powinien być uwzględniony w planowaniu zapasów.

Oceania

Globalne trendy

Zdolność eksportowa z Australii i Nowej Zelandii pozostaje ograniczona, a większość usług wymaga rezerwacji z trzy- lub czterotygodniowym wyprzedzeniem, aby zapewnić potwierdzoną przestrzeń. Ograniczone opcje przewoźników i dostępność statków na trasach Oceanii przyczyniają się do wydłużenia okresu rezerwacji. Popyt na trasach USEC pozostaje silny, napędzany importem towarów konsumpcyjnych i eksportem produktów rolnych, utrzymując ograniczoną przestrzeń i wysokie stawki. Przepływy do Azji Południowo-Wschodniej zmniejszyły się wraz z umiarkowanym wzrostem gospodarczym w regionie, tworząc wystarczającą przestrzeń i konkurencyjne stawki.

Dostępność sprzętu poprawia się, ponieważ przewoźnik repozycjonuje kontenery, aby zaspokoić popyt eksportowy, choć opóźnienia w przeładunkach w Singapurze utrzymują się. Zatory w tym kluczowym węźle mogą wydłużyć czas tranzytu o dwa do trzech tygodni, jeśli ładunek nie trafi na łączące się statki.

Niezawodność harmonogramu stabilizuje się, ponieważ przewoźnik odzyskuje siły po wcześniejszych pominięciach portów i zakłóceniach mechanicznych, a zmniejszone zatory w portach europejskich zmniejszają ryzyko opóźnień dla usług Oceania-Europa. Ogólnie rzecz biorąc, stopy procentowe są zasadniczo stabilne pod koniec kwartału, znajdując równowagę po zmienności na początku 2025 roku.

Kluczowe wnioski

- Prosimy planować wysyłki eksportowe z trzy- lub czterotygodniowym wyprzedzeniem, aby zabezpieczyć miejsce w preferowanych terminach rejsów i usługach statków, zwłaszcza w przypadku ładunków płynących do USEC, aby uniknąć rolowania, które może wydłużyć czas dostawy o 7-10 dni.

- Proszę spodziewać się dalszej presji na trasy USEC ze względu na utrzymujący się popyt.

- Proszę monitorować potencjalne zmiany harmonogramu portów i rotacje, ponieważ przewoźnik może pominąć porty o niskim wolumenie ładunków, co może wymagać dostosowania planów transportu lądowego w ostatniej chwili.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu