erstellen

erstellen

Ausblick für das vierte Quartal: Bereiten Sie sich auf Leerfahrten in Asien vor

Onthispage

Asien

Globale Trends

Aufgrund der chinesischen Golden Week stehen die Seefrachtmärkte in Asien im Oktober vor Kapazitätsanpassungen. In der Golden Week wird die verfügbare Kapazität durch geplante Leerfahrten reduziert, während die Ratenentwicklung weiterhin Abwärtsdruck zeigt, da die Nachfrage schwächer als erwartet bleibt. Mit der Wiederaufnahme der Produktionstätigkeit dürften sich die Marktbedingungen in der zweiten Oktoberhälfte normalisieren. Neue USTR-Servicegebühren für von China betriebene Schiffe treten Mitte Oktober in Kraft, werden sich jedoch nicht auf die Versandkosten auswirken, da Frachtführer sich verpflichtet hat, die zusätzlichen Gebühren zu übernehmen, anstatt sie an die Kunden weiterzugeben.

Regionale Highlights

Von Asien nach Nordamerika

Prognose: Aufgrund der Goldenen Woche werden die Oktoberumsätze in der ersten Monatshälfte gering sein. Angesichts der aktuellen Tarifhöhe dürfte die Erholung der Nachfrage in der zweiten Oktoberhälfte begrenzt sein. Die Preise dürften auf dem aktuellen Niveau stabil bleiben, wobei der Abwärtsdruck die Preise den ganzen Monat über niedrig hält.

Marktdynamik: Die Kapazität an der US-Westküste (USWC) wird voraussichtlich im Vergleich zum September um etwa 10 % sinken, während die Kapazität an der US-Ostküste (USEC) um 14 % zurückgeht, wobei die niedrigste Kapazität in der zweiten Oktoberwoche an beiden Küsten auftritt. Die ab dem 14. Oktober geltenden USTR 301-Servicegebühren wirken sich unterschiedlich auf Frachtführer aus. COSCO ist dem größten Risiko ausgesetzt, während die meisten nicht-chinesischen Frachtführer davon ausgenommen bleiben. Trotz dieser regulatorischen Änderung haben sich alle großen Frachtführer dazu verpflichtet, das aktuelle Kapazitätsniveau aufrechtzuerhalten, ohne den Versendern zusätzliche Gebühren aufzuerlegen.

Von Asien nach Europa

Prognose: Die Raten nach Nordeuropa tendieren weiterhin nach unten. Auch die Raten zwischen Asien und dem Mittelmeerraum sinken, wenn auch langsamer. Die meisten Frachtführer haben die aktuellen Tarife bis Mitte Oktober verlängert.

Marktdynamik: Der Preisunterschied zwischen Nordeuropa und dem Mittelmeerraum spiegelt die unterschiedliche Nachfragestärke wider. Auf den Mittelmeerrouten ist die Nachfrage stabiler, weshalb die Raten auf diesem Markt langsamer sinken. Frachtführer behält seine aktuellen Tarife bis Mitte Oktober unverändert bei und bietet den Versendern während der Goldenen Woche vorhersehbare Preise. Geplante Leerfahrten während der Ferienzeit sollen die Kapazitäten an die aktuelle Nachfrage anpassen.

Von Asien nach Südamerika

Prognose: Die Zinsen dürften in der ersten Oktoberhälfte stabil bleiben, mit der Möglichkeit einer Erhöhung, wenn die Produktionstätigkeit in der zweiten Hälfte wieder aufgenommen wird.

Marktdynamik: Frachtführer führt während der Goldenen Woche typischerweise Leerfahrten durch, um die verringerte Fabrikproduktion und Schifffahrtsaktivität in China zu bewältigen. Die Erholung in der zweiten Oktoberhälfte spiegelt die Wiederaufnahme der Produktion und die Wiederauffüllung der Lagerbestände wider, die zu stärkeren Frachtströmen aus asiatischen Ursprungsländern in die südamerikanischen Märkte führen. Dies sollte dazu beitragen, stabile Preise aufrechtzuerhalten, während die Marktaktivität wieder auf ein normales Niveau zurückkehrt.

Wichtigste Erkenntnisse

In der ersten Oktoberhälfte ist aufgrund der Goldenen Woche mit einem langsameren Frachtverkehr in Asien zu rechnen. Mitte Oktober verbessern sich die Bedingungen mit der Wiederaufnahme der Produktion. Denken Sie daran, Ihre Buchungen für die zweite Oktoberhälfte frühzeitig zu sichern, da die Kapazitäten nach der Ferienzeit begrenzt sein werden. Auf den transpazifischen Routen wird es während der Anpassungsphase weiterhin zu Kapazitätsengpässen und möglichen Verzögerungen kommen. Die Preisentwicklung zeigt weiterhin einen Abwärtsdruck auf den wichtigsten Handelsrouten, wobei im Vergleich zu anderen Zielen die stabilsten Preisbedingungen für Europa erwartet werden.

Nord-Amerika

Globale Trends

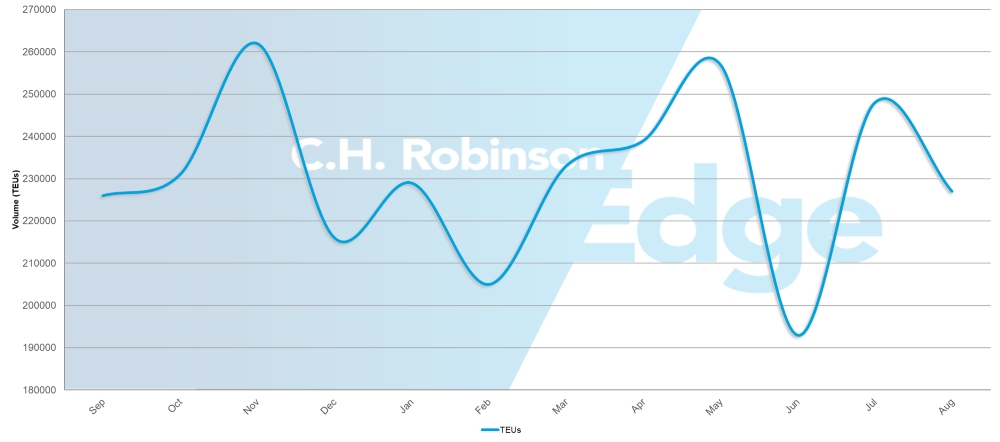

US-Containerimportvolumen (TEU)

Die nordamerikanischen Seefrachtmärkte sind zu Beginn des vierten Quartals mit gemischten Bedingungen konfrontiert. Während das US-Importvolumen im Vergleich zum Vormonat um 3,9 % zurückging, zeigten sich die Importe im August unerwartet robust und stiegen im Vergleich zum Vorjahr um 1,6 %. Bis Dezember werden jedoch Rückgänge zwischen 6,8 % und 20,1 % im Vergleich zum Jahr 2024 prognostiziert.

Bei nordamerikanischen Exportunternehmen kommt es immer häufiger zu Ausrüstungsengpässen, während sich die globale Terminzuverlässigkeit für Juli 2025 um 65,2 % verbessert hat. Die US-Exportmärkte sind mit Kapazitätsengpässen konfrontiert, insbesondere in der Region der US-Golfküste (USGC). Die Verbraucherausgaben blieben im August robust, unterstützt durch stabile Beschäftigungsverhältnisse, niedrigere Treibstoffkosten und ein Kaufverhalten vor der Einführung der Zölle, allerdings werden die Verbraucher in ihrem Ausgabeverhalten wählerischer.

Die neuen USTR-Servicegebühren für von China betriebene Schiffe treten Mitte Oktober in Kraft, die Versandkosten bleiben jedoch unverändert, da Frachtführer diese Gebühren übernimmt.

Kanadische Häfen weisen insgesamt eine Verbesserung der Überlastung auf, obwohl Montreal aufgrund eines trockenen Sommers mit niedrigen Wasserständen zu kämpfen hat, da Frachtführer niedrige Wassergebühren einführt. Die jüngste Arbeitsschlichtung wird für Stabilität im Bahnbetrieb bis 2026–2027 sorgen.

Regionale Highlights

Von Nordamerika nach Asien

Prognose: Die Kapazität wird knapper, da Frachtführer Leerfahrten einführen. Die Routen nach Südostasien werden weiterhin durch Staus und Kapazitätsbeschränkungen der Zubringerstrecken belastet sein.

Marktdynamik: Die nachlassende Nachfrage auf den transpazifischen Ostrouten veranlasst Frachtführer, Kapazitätsanpassungen durch Leerfahrten vorzunehmen, um die Schiffe ausreichend auszulasten. Da diese Schiffe in einem Hin- und Rückfahrtzyklus verkehren, führt die Stornierung einer Fahrt nach Osten auch zur Stornierung der entsprechenden Rückfahrt nach Westen. Obwohl der Auslöser schwächere Importe in die USA sind, führt dies dazu, dass für US-Exporteure, die nach Asien liefern, weniger Abfahrten zur Verfügung stehen.

Südostasien ist mit Staus an wichtigen Umschlagplätzen und begrenztem Platz auf den Zubringerstrecken des zweiten Abschnitts konfrontiert, was die Gesamtkapazität einschränkt. Das Hub-and-Spoke-Betriebsmodell von Gemini trägt zu einer erhöhten Überlastung der Umschlaghäfen bei und beeinträchtigt die Zuverlässigkeit aller Dienste, die über diese kritischen Verbindungspunkte laufen.

Von Nordamerika nach Europa

Prognose: Die Kapazitäten werden bis zum vierten Quartal knapp bleiben, wobei die USGC mit den größten Einschränkungen konfrontiert sein wird. Die Überlastung europäischer Häfen wird die Zuverlässigkeit der Dienste weiterhin beeinträchtigen.

Marktdynamik: Das Zusammentreffen mehrerer Kapazitätsdruckfaktoren führt zu angespannten Marktbedingungen. Durch die Schließung des Suezkanals werden weiterhin 15–20 % der weltweiten Schiffskapazitäten gesperrt, und die Einstellung eines USEC-Dienstes durch die Mediterranean Shipping Company (MSC) Mitte August hat die verfügbaren Optionen weiter reduziert. Diese Kapazitätsbeschränkungen sind auf den USGC-Routen am stärksten ausgeprägt, wo die hohe Exportnachfrage den verfügbaren Platz deutlich übersteigt. Die Überlastung europäischer Häfen führt weiterhin zu Störungen der Fahrpläne und Hafenanläufe. Die Auswirkungen werden voraussichtlich auch in den nächsten Monaten anhalten.

Nordamerika in den Nahen Osten/Indischen Subkontinent (ISC)

Prognose: Die Platzverfügbarkeit für Indien hat sich verbessert, während Pakistan und Bangladesch weiterhin eingeschränkt sind. Die Preise bleiben erhöht, bis der Suezkanal wieder geöffnet wird.

Marktdynamik: Die Schließung des Suezkanals stört weiterhin die normalen Schifffahrtsrouten in den Nahen Osten und zu den ISC-Märkten. Frachtführer müssen längere Alternativrouten nutzen, die die verfügbare Kapazität reduzieren und die Raten hoch halten. Die Kapazitätsbedingungen variieren auf den ISC-Märkten erheblich. In Indien hat sich die Verfügbarkeit von Platz verbessert, während in Pakistan und Bangladesch weiterhin Einschränkungen bestehen. Die meisten Frachtführer haben ihren Dienst nach Pakistan über Umschlagverbindungen wieder aufgenommen, obwohl MSC weiterhin die einzige direkte Route von USEC anbietet.

Von Nordamerika nach Afrika

Prognose: Die Umstrukturierung der Dienste wird mehr Optionen bieten, ohne die Gesamtkapazität wesentlich zu erhöhen.

Marktdynamik: MSC führt einen unabhängigen Dienst nach Afrika ein und trennt sich damit von seiner aktuellen Vereinbarung mit Maersk. Dadurch werden zusätzliche Planungsoptionen geschaffen und es handelt sich eher um eine Umstrukturierung der vorhandenen Kapazitäten als um eine Nettoerweiterung des Marktes.

Von Nordamerika nach Südamerika

Prognose: Die Verbindungen nach Brasilien haben sich verbessert, allerdings wird es in der gesamten Region aufgrund der Überlastung der Umschlaghäfen weiterhin zu erheblichen Verzögerungen kommen.

Marktdynamik: Die anhaltende Überlastung wichtiger Umschlaghäfen, darunter Manzanillo (Mexiko) und Cartagena (Kolumbien), führt zu kaskadierenden Verzögerungen, die sich auf die Transitzeiten und die Fahrplanzuverlässigkeit in der gesamten Region Südamerika auswirken. Diese großen Häfen dienen als wichtige Verbindungspunkte für den Güterverkehr zwischen verschiedenen Schifffahrtsdiensten, sodass Verzögerungen an diesen Einrichtungen zu Dominoeffekten im gesamten Netzwerk führen. Zwar wurden in Brasilien direkte Serviceverbesserungen erzielt, die diese überlasteten Umschlagplätze umgehen, doch bei der Fracht, die über das regionale Hub-System geleitet wird, kommt es weiterhin zu Engpässen, die die Gesamtleistung für Sendungen von und zu anderen südamerikanischen Zielen beeinträchtigen.

Von Nordamerika nach Ozeanien

Prognose: Kapazitätsbeschränkungen werden bis Februar 2026 bestehen bleiben, wenn neue Dienste verfügbar werden.

Marktdynamik: Aufgrund der begrenzten Anzahl dedizierter Dienste nach Ozeanien bestehen weiterhin Kapazitätsbeschränkungen. Der geplante Start des eigenständigen Dienstes von MSC im Februar 2026 wird die für diese Route benötigte Kapazität bereitstellen und eine Abkehr von den gemeinsamen Servicevereinbarungen bewirken, bei denen Schiffe mehrere Routen bedienen und die Platzzuweisung auf verschiedene Routen aufgeteilt wird.

Wichtigste Erkenntnisse

Nordamerikanische Importeure sollten sich auf Volumenschwankungen im vierten Quartal einstellen, wobei die stärksten Auswirkungen im November und Dezember erwartet werden. Die Einführung von USTR-Servicegebühren auf von China betriebenen Schiffen ab dem 14. Oktober hat keine Auswirkungen auf die Versandkosten, da Frachtführer diese Gebühren übernimmt.

Kapazitätsbeschränkungen beim Export erfordern frühere Planungs- und Buchungsvorlaufzeiten. Premium-Serviceoptionen sind zu höheren Kosten verfügbar, wenn die Standardkapazität nicht verfügbar ist. Um Engpässen und Serviceunterbrechungen vorzubeugen, ist die Überwachung der Ausrüstung bei der Verschiebung der Handelsvolumina unerlässlich.

Exporteure nach Europa werden von stabilen transatlantischen Bedingungen und einer Verbesserung der Hafenüberlastung am Bestimmungsort profitieren. Spediteure nach Südamerika sollten bei der Planung des Versandzeitpunkts Verzögerungen in den Umschlaghäfen wichtiger Gateways in Mexiko und Kolumbien berücksichtigen. Exporteure in den Nahen Osten und die ISC-Märkte sollten die verbesserte Platzverfügbarkeit nach Indien nutzen und gleichzeitig alternative Routenstrategien für Ziele in Pakistan und Bangladesch planen.

Europa

Globale Trends

Die Seefrachtmärkte in Europa beginnen das vierte Quartal mit stabilen Nachfragebedingungen, stehen jedoch vor erheblichen politischen und betrieblichen Herausforderungen. Die Einführung neuer US-Zölle verändert die Dynamik des transatlantischen Handels. Auf europäische Waren, darunter Arzneimittel und Automobilprodukte, werden generell Zölle von 15 % erhoben, auf Stahl und Aluminium bleiben Zölle von 50 % bestehen. Das US-Importfrachtvolumen wird voraussichtlich um etwa 6 % niedriger sein als im Jahr 2024. Grund dafür sind steigende Zölle auf europäische Waren, die die Nachfrage nach europäischen Exporten verringern. Die Überlastung der Terminals wird auch weiterhin einige europäische Häfen beeinträchtigen.

Das Ende der Sommerferien hat dazu beigetragen, den Arbeitskräftemangel zu lindern und den Hafen- und Dienstleistungsbetrieb zu verbessern. Unterdessen treten am 14. Oktober die USTR-Servicegebühren für von China betriebene Schiffe in Kraft. Frachtführer wie die China Seefracht Company (COSCO) und Orient Overseas Container Line (OOCL) behalten ihre Schiffe im Handel, während andere die betroffenen Schiffe anderweitig einsetzen. Gleichzeitig zeigt der Shanghai Containerized Freight Index (SCFI) einen Abwärtstrend bei den Raten, wobei die Spot-Niveaus stabil bleiben und der Platz im Allgemeinen offen ist, da Angebot und Nachfrage Anzeichen einer Stabilisierung zeigen.

Regionale Highlights

Von Europa nach Nordamerika

Prognose: Die Nachfrage im Oktober dürfte stabil bleiben, aber unter dem üblichen Niveau liegen. Die Mengen dürften im Vergleich zu 2024 um etwa 6 % zurückgehen, was größtenteils auf die Auswirkungen der Zölle zurückzuführen ist. Auf den transatlantischen Westrouten sind keine Kapazitätsbeschränkungen zu erwarten, da ausreichend Platz vorhanden ist. Die Zinsen dürften bei anhaltendem Abwärtsdruck stabil bleiben.

Marktdynamik: Das neue Handelsabkommen zwischen der EU und den USA, das Zölle von 15 % auf allgemeine Exporte und 50 % auf Stahl und Aluminium vorsieht, verändert die Nachfragemuster und führt zu Volumenrückgängen. Aufgrund der Überlastung der Terminals in Hamburg und Rotterdam kommt es zu Verzögerungen von bis zu fünf Tagen. Engpässe bei den Hinterlandverbindungen – den Binnennetzen mit Bahn, Binnenschiffen und Lkw, die die Häfen mit den umliegenden Regionen verbinden – verursachen zusätzliche Verzögerungen. Die Kombination aus stabiler, aber schwächerer Nachfrage und ausreichender Kapazität schafft günstige Bedingungen für eine durchgängige Serviceverfügbarkeit. Die Zuverlässigkeit des Fahrplans hat sich von Monat zu Monat verbessert, wobei die Gemini Alliance weiterhin die einzige Frachtführer-Gruppe ist, die eine Zuverlässigkeit von über 70 % erreicht.

Wichtigste Erkenntnisse

Europäische Spediteure sollten sich auf eine geringere Nachfrage aufgrund der Einführung neuer Zölle einstellen, die sich auf Pharmazeutika, Automobilprodukte sowie Stahl- und Aluminiumexporte in die Vereinigten Staaten auswirken. Unternehmen können von stabilen Tarifbedingungen und ausreichend verfügbaren Kapazitäten für transatlantische Sendungen profitieren. Versender sollten hafenspezifische Stauaktualisierungen überwachen und bei kritischer Zeit alternative Routen über weniger überlastete Gateways in Betracht ziehen. Die verbesserte Arbeitsmarktsituation nach den Sommerferien dürfte im vierten Quartal zu einem gleichmäßigeren Betrieb beitragen.

Südasien, Naher Osten, Afrika (SAMA)

Globale Trends

Die Region Südasien, Naher Osten und Afrika (SAMA) beginnt das vierte Quartal mit offenen Kapazitäten auf den wichtigsten Routen. Die Einführung von US-Zöllen verändert die Frachtströme, insbesondere für indische Exporte, und veranlasst Exporteure, neue Märkte zu erschließen. Überschüssige Schiffskapazitäten drücken die Raten nach unten und schaffen Kostenvorteile für die Verlader, während die Verfügbarkeit von Ausrüstung sowohl in den großen Häfen als auch in den Containerdepots im Inland weiterhin gut ist.

Regionale Highlights

Von Indien nach Nordamerika

Prognose: Auf der Route von Indien in die USA kommt es zu erheblichen Störungen, da die Buchungsvolumina für wichtige Rohstoffe im Vergleich zu den Vormonaten um fast 30 % zurückgehen. Die Schiffe sind derzeit zu 80–85 % ausgelastet. Die Raten von Südindien nach USEC sind stark gesunken.

Marktdynamik: US-Zölle in Höhe von 50 % auf indische Waren wirken sich auf die Bereiche Textilien, Autoteile und Fracht mit geringerem Wert aus. Teppichexporteure stehen vor besonderen Herausforderungen, da ihre Konkurrenten – China, die Türkei und Pakistan – weiterhin von niedrigeren US-Zollsätzen profitieren, was zu einem erheblichen Preisnachteil für indische Produkte führt.

Frachtführer hat die Zuschläge für die Hochsaison (PSS) abgeschafft und führt zusätzliche Hafenanläufe ein – wie etwa Charleston auf dem Indamex-Dienst der Compagnie Maritime d'Affrètement (CMA CGM) – um das geringere Buchungsvolumen auszugleichen. Aufgrund der aktuellen Zollsätze eröffnen einige indische Exporteure als Alternative zur direkten Route zwischen Indien und den USA Niederlassungen in Ländern des Nahen Ostens.

Von Indien nach Europa

Prognose: Die Volumina von ISC nach Nordeuropa werden im vierten Quartal stabil bleiben, mit offenem Platz und sinkenden Ratenniveaus.

Marktdynamik: Frachtführer bietet regelmäßige Liniendienste mit hoher Verfügbarkeit der Ausrüstung sowohl in den großen Häfen als auch in den Containerdepots im Inland an. Überkapazitäten sorgen dafür, dass die Preise wettbewerbsfähig bleiben und günstige Bedingungen für die Verlader entstehen, obwohl schwere 20-Fuß-Trockencontainer aufgrund von Tonnagebeschränkungen für Schiffe weiterhin höhere Preise erzielen als 40-Fuß-Container.

Von Indien nach Südamerika

Prognose: Die Routen nach Südamerika bieten konstante Preise und offenen Platz, da indische Exporteure nach Alternativen zu den US-Märkten suchen.

Marktdynamik: Mexiko, Peru und Chile bieten wachsende Chancen, da Indien aufgrund von Zollproblemen seine Exportziele über die traditionellen US-Märkte hinaus diversifiziert. Diese Südamerika-Routen bieten Möglichkeiten für volumenbasierte Monatsvereinbarungen und wettbewerbsfähige Preise, da Frachtführer versucht, Frachtströme auf Routen aufzubauen, auf denen eine erhöhte Nachfrage besteht. Auch Brasilien-Lieferungen bieten ähnliche Möglichkeiten, da Frachtführer an der Entwicklung dieser alternativen Handelskorridore arbeitet.

Wichtigste Erkenntnisse

Exporteure in der SAMA-Region sollten sich frühzeitig Kapazitäten auf den europäischen Routen sichern, um wettbewerbsfähige Preise zu erzielen, solange die Marktbedingungen günstig bleiben. Unternehmen, die von US-Zöllen betroffen sind, sollten eine Beschleunigung ihrer Lieferungen in Erwägung ziehen, bevor zusätzliche Beschränkungen in Kraft treten. Wer Operationen im Nahen Osten plant, sollte bei der Einrichtung neuer Routing-Kapazitäten Vorlaufzeiten berücksichtigen. Um Verzögerungen zu vermeiden, ist eine sorgfältige Beachtung der Gerätepositionierung und der Dokumentationsanforderungen erforderlich.

Südamerika

Globale Trends

Es wird erwartet, dass die südamerikanischen Seefrachtmärkte im vierten Quartal mit operativen Herausforderungen konfrontiert sein werden. An der Westküste Südamerikas (SAWC) wird es weiterhin zu wetterbedingten Störungen kommen, und insbesondere in den südlichen Regionen wird es voraussichtlich weiterhin zu Leerfahrten kommen. Saisonale Obstexporte aus Peru und Chile werden die Kapazitäten einschränken, da die Mengen im vierten Quartal steigen. Die Terminals an der Pazifikküste werden weiterhin mit Einschränkungen durch laufende Infrastrukturprojekte konfrontiert sein, während der Betrieb an der Atlantikküste Anzeichen einer Verbesserung durch erweiterte Serviceoptionen zeigt. Die Überlastung der Terminals an wichtigen Gateways bleibt weiterhin ein Problem, da einige Einrichtungen noch immer mit der Beseitigung der jüngsten Rückstände beschäftigt sind.

Regionale Highlights

Südamerika nach Nordamerika

Prognose: Die SAWC-Sätze werden voraussichtlich stabil bleiben oder leicht sinken, während die brasilianischen Sätze trotz zollbedingter Volumenrückgänge stabil bleiben sollten. Die Strecken an der Westküste werden weiterhin mit betrieblichen Herausforderungen und Kapazitätsbeschränkungen konfrontiert sein, während die Dienste an der Atlantikküste Verbesserungen aufweisen, da neue Frachtführer-Optionen verfügbar werden.

Marktdynamik: Wetterbedingungen führen zu Betriebsstörungen im gesamten SAWC, wobei Frachtführer durch Unwetter gezwungen sind, Notabfahrten durchzuführen, ohne vollständige Hafenrotationen durchzuführen. Dies führt zu Leerfahrten und Betriebsunterbrechungen, die insbesondere südliche Regionen wie Chile betreffen. Diese wetterbedingten Störungen machen Häfen für Schiffe unsicher oder unzugänglich und zwingen sie, geplante Hafenanläufe ausfallen zu lassen. Dies führt zu unvorhersehbaren Fahrplänen und veranlasst Frachtführer dazu, ganze Abfahrten abzusagen, anstatt Fahrten mit erheblichen Verspätungen durchzuführen.

Die Obstexportsaison in Peru und Chile im vierten Quartal wird große Frachtmengen erzeugen, die die verfügbaren Schiffskapazitäten überfordern und es für alle Exporteure schwieriger machen, Platz zu sichern. Die Überlastung wird sich auf die Lade- und Umschlagvorgänge in wichtigen Häfen wie Cartagena (Kolumbien) auswirken, obwohl die Betriebseffizienz des Terminals in Cartagena in letzter Zeit verbessert werden konnte. Der Hafen erweist sich im Vergleich zu Buenaventura als zuverlässigere Alternative für Fracht in die USA, nach Brasilien und Europa. Die offenen Schiffskapazitäten in Brasilien spiegeln die aufgrund der Zölle verringerten Exportmengen von Holz, Fliesen und Kaffee wider.

Wichtigste Erkenntnisse

Südamerikanische Exporteure sollten im vierten Quartal alternative Routen in Betracht ziehen, insbesondere für zeitkritische Fracht. Cartagena bietet im Vergleich zu Alternativen an der Pazifikküste eine höhere Zuverlässigkeit für Lieferungen nach Nordamerika, Brasilien und Europa. Unternehmen, die aus Peru und Chile versenden, sollten während der Obstsaison mit knappen Kapazitäten rechnen und sich frühzeitig Platz sichern. Spediteure, die Buenaventura nutzen, sollten aufgrund der anhaltenden betrieblichen Herausforderungen durch Infrastrukturarbeiten mit einer längeren Transitzeit rechnen. Die Routen an der Atlantikküste bieten stabilere Serviceoptionen als die wetterabhängigen Routen an der Pazifikküste.

Ozeanien

Globale Trends

Die Exportmärkte Ozeaniens bleiben bis ins letzte Quartal 2025 stark. Mehrere wichtige Rohstoffsektoren werden die Kapazitäts- und Ratendynamik bis Anfang 2026 prägen. Der Agrarexportzyklus erzeugt deutliche regionale Muster, wobei sich die starken Hülsenfruchtexporte (Leguminosen wie Kichererbsen und Linsen) aus Queensland und New South Wales im vierten Quartal Richtung Süden nach Victoria und South Australia verlagerten.

Die Baumwollmengen bleiben solide und unterstützen weiterhin die Kapazität auf mehreren Routen. Die Heuexporte erreichen derzeit ihre Hochsaison und steigern das Gesamtexportvolumen. Die Kiwi-Saison in Neuseeland ist zu Ende, wodurch im vierten Quartal erhebliche Kapazitäten für andere Frachten frei werden und sich für Versender in verschiedenen Rohstoffsektoren neue Möglichkeiten ergeben.

Regionale Highlights

Von Ozeanien nach Asien

Prognose: Die Nachfrage nach Wolle, Heu und Milchprodukten wird im vierten Quartal weiterhin hoch bleiben, obwohl aufgrund der wettbewerbsintensiven Marktbedingungen mit einem anhaltenden Druck auf die Preise zu rechnen ist.

Marktdynamik: Die chinesische Nachfrage nach Agrarprodukten – von Viehfutter bis hin zu Milchprodukten – ist weiterhin stark und bietet eine zuverlässige Grundlage für Lieferungen. Allerdings stehen die Frachtraten unter Abwärtsdruck, da die Exporteure um Aufträge konkurrieren und die Käufer weiterhin kostenbewusst handeln und oft verhandeln, um sich die besten verfügbaren Raten zu sichern. Das Ergebnis ist eine stabile Nachfrage bei gleichzeitig niedrigeren Versandkosten, was das Gleichgewicht zwischen einem starken Importbedarf und einem wettbewerbsintensiven, preissensiblen Markt widerspiegelt.

Von Ozeanien nach Nordamerika

Prognose: Die knappe Kapazität wird im vierten Quartal trotz des anhaltenden Marktdrucks voraussichtlich für stabile Preise sorgen. Die Kapazitätsbeschränkungen der USWC für Trockenfracht haben sich vor Kurzem gelockert, bei Kühlfracht wird es jedoch bis Ende Oktober weiterhin Einschränkungen geben. USEC-Strecken sind weiterhin leichter verfügbar.

Marktdynamik: Da die Kiwi-Saison in Neuseeland vor Kurzem zu Ende gegangen ist, sind erhebliche Transportkapazitäten für andere Waren frei geworden. Allerdings wird erwartet, dass ein Großteil dieses Platzes schnell von traditionellen Exportprodukten wie Rind- und Lammfleisch sowie Milchprodukten eingenommen wird. Dadurch entsteht ein kurzes Zeitfenster für andere Sendungen, bevor die üblichen Warenströme die verfügbaren Slots füllen.

Von Ozeanien nach Europa

Prognose: Die Platzverfügbarkeit wird voraussichtlich im gesamten vierten Quartal sowohl für Trocken- als auch für Kühlfracht günstig bleiben, was den Exporteuren Flexibilität bei der Planung bietet.

Marktdynamik: Europäische Importeure beziehen weniger Agrarrohstoffe aus Ozeanien als aus großen Märkten wie Asien und Nordamerika, wo die Nachfrage nach australischen und neuseeländischen Produkten wie Wolle, Milchprodukten und Rindfleisch viel stärker ist. Diese geringere europäische Nachfrage bedeutet weniger Wettbewerb um das Schiff Platz und vorhersehbarere Fahrpläne auf den Strecken von Ozeanien nach Europa. Infolgedessen sind australische und neuseeländische Exporteure weniger mit Kapazitätsengpässen konfrontiert und können sich zuverlässigere Buchungsoptionen sichern. Davon profitieren insbesondere Unternehmen, die ihre Lieferungen nach weniger überfüllten Fahrplänen planen können, anstatt während der Spitzenexportzeiten um begrenzten Platz zu stark frequentierten Zielen konkurrieren zu müssen.

Ozeanien bis Nordostasien

Prognose: Die Dienste für Trockenfracht bleiben bis zum vierten Quartal geöffnet, Kühlfracht erfordert jedoch eine Vorausplanung.

Marktdynamik: In Nordostasien besteht eine konstante Importnachfrage nach australischen Agrarprodukten und Rohstoffen, was regelmäßige Versandpläne und eine zuverlässige Serviceverfügbarkeit für Standard-Trockenfrachtsendungen ermöglicht. Der Transport gekühlter Fracht unterliegt jedoch anderen Einschränkungen, da die Schiffe über spezielle Kühlgeräte verfügen und die Betriebskosten für die Aufrechterhaltung der Temperaturkontrolle während der gesamten Reise höher sind.

Dadurch entsteht ein zweistufiges Kapazitätssystem, bei dem Trockenfracht von der Standardplatzzuweisung für Schiffe profitiert, während Kühlsendungen um begrenzte, temperaturgesteuerte Slots konkurrieren, die eine vorherige Abstimmung mit dem Frachtführer erfordern. Aufgrund der starken Nachfrage nach temperaturgeregelten Produkten wie Frischwaren und Milchprodukten aus Australien sind diese spezialisierten Plätze schnell ausgebucht. Daher müssen die Exporteure früher buchen und sich zuverlässige Kühlkapazitäten sichern.

Ozeanien nach Südostasien/ISC

Prognose: Die Dienste bleiben im Allgemeinen bis zum vierten Quartal geöffnet, mit geringfügigen Kapazitätseinschränkungen während der Spitzenzeiten.

Marktdynamik: Die Routen von Ozeanien nach ISC und Südostasien profitieren im Vergleich zu den aktiveren Handelsrouten Nordamerika und China von einem relativ ausgeglichenen Verhältnis von Angebot und Nachfrage. Während die meisten Schifffahrtsdienste eine konstante Verfügbarkeit gewährleisten, sind einige Trockenfrachtdienste aufgrund saisonaler Versandmuster und der Neupositionierung von Ausrüstung bis Mitte Oktober mit vorübergehenden Kapazitätsbeschränkungen konfrontiert.

Die geringeren Frachtmengen auf diesen Routen im Vergleich zu wichtigen Zielorten wie China und den Vereinigten Staaten bedeuten, dass australische und neuseeländische Exporteure in der Regel mehr Buchungsmöglichkeiten haben und weniger Konkurrenz um Schiffsplätze haben. Dies führt zu vorhersehbareren Serviceplänen und größerer Flexibilität für Exporteure, die den Versandzeitpunkt anpassen können, um verfügbare Kapazitätsfenster auszunutzen.

Wichtigste Erkenntnisse

Exporteure aus Ozeanien sollten sich frühzeitig Buchungen für die Nordamerika-Routen sichern, da die Kapazitäten dort weiterhin knapp sind, obwohl die USEC-Dienste im Allgemeinen besser zugänglich sind als die USWC-Verbindungen. Unternehmen mit flexibler Zeiteinteilung können die durch die kürzlich beendete Kiwi-Saison in Neuseeland frei gewordenen Kapazitäten nutzen. Diese Chance ist jedoch nur von kurzer Dauer, da die traditionellen Exporte den verfügbaren Platz voraussichtlich schnell füllen werden. Europäische Routen bieten weiterhin die größte Flexibilität bei der Planung, während Kühlfracht nach Nordostasien eine frühere Koordination erfordert, um Platz zu sichern.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt