Télécharger les diapositives

Télécharger les diapositives

La discipline en matière de capacité et les changements de réseau définissent le mois de février

Publié: jeudi, février 05, 2026 | 09:00 CDT

Onthispage

La faiblesse de la demande masque les contraintes de capacité

Février a souvent la réputation d'être un mois plus calme pour le fret maritime - une pause temporaire entre l'intensité des expéditions d'Asie avant le Nouvel An lunaire et la montée en puissance du début du printemps. À première vue, cette année peut sembler suivre ce schéma familier. Les taux dans plusieurs voies principales semblent stables, voire faibles, et les tendances générales de la demande mondiale peuvent donner l'impression d'un marché qui reprend son souffle.

Mais en y regardant de plus près, le tableau est plus nuancé. Alors que l'environnement général du marché semble calme, le mois de février comprime plusieurs forces à la fois : une demande accélérée avant les vacances, une capacité réduite après les vacances, une congestion continue dans les principaux hubs mondiaux et des décisions d'acheminement qui introduisent une plus grande variabilité des temps de transit. Il ne s'agit pas de bouleversements spectaculaires en soi, mais ensemble, ils peuvent créer une fenêtre de planification plus étroite que ne le laissent supposer les indicateurs de surface.

Un mois défini par le calendrier plutôt que par la demande

Le mois de février est généralement lié à la date du Nouvel An lunaire, qui débute cette année le 17 février. À mesure que les usines réduisent leurs activités avant les vacances, les réservations s'accélèrent, les calendriers se resserrent et l'espace devient moins prévisible. Ensuite, les transporteurs réduisent traditionnellement les départs pour s'aligner sur la baisse de production des usines - des réductions qui se situent généralement entre 30 et 45%-, ce qui entraîne une contraction temporaire du service et repousse certains retards au mois de mars.

Cette année, le chevauchement avec le carnaval brésilien (16 et 17 février) est un facteur supplémentaire qui pourrait limiter la capacité en Asie et en Amérique du Sud au cours de la même semaine. Bien qu'aucun des deux événements ne soit à lui seul déstabilisant, le chevauchement ajoute une sensibilité temporelle aux deux régions.

Stabilité due à la discipline en matière de capacité

La stabilité actuelle du marché pourrait être davantage le résultat d'actions délibérées des transporteurs que le signe d'un équilibre sous-jacent. Les transporteurs ont géré de près l'offre par le biais d'itinéraires vierges et de changements de services ciblés. Ces efforts peuvent donner au marché une impression de stabilité, mais ils signifient aussi qu'il y a moins d'alternatives en cas de mauvais temps, de ralentissement dans les ports ou de coupures manquées.

Cette marge de manœuvre réduite est visible dans les conditions d'exploitation régionales. En Amérique du Nord, les chargeurs chargent en amont les importations pour éviter les ralentissements liés au Nouvel An lunaire, ce qui provoque des impulsions à court terme à l'intérieur des terres en termes de capacité de transport, de châssis et de réseau de distribution, même si les volumes d'importation globaux restent inférieurs à ceux de l'année dernière.

Les choix de routage ajoutent une nouvelle variabilité

Un autre facteur influençant le mois de février est la divergence des stratégies d'acheminement des transporteurs. Certains services, tels que le CMA CGM INDAMEX et les chaînes de services MECL de Maersk, sont retournés au canal de Suez, rétablissant des temps de transit plus courts, tandis que d'autres continuent à détourner les navires autour du cap de Bonne-Espérance, ce qui entraîne des arrivées sensiblement différentes sur les mêmes voies commerciales.

Ces changements d'itinéraires ne perturbent pas nécessairement la planification, mais ils augmentent l'éventail des temps de transit possibles. Par conséquent, la chaîne de services spécifique - et le routage qu'elle suit - est plus importante pour la fiabilité que la paire de ports seule. Pour les chargeurs qui travaillent avec des délais de production serrés ou des modèles d'inventaire à flux tendus, cet environnement peut nécessiter un délai supplémentaire - en particulier sur les itinéraires impliquant plusieurs points de transbordement ou des rotations de service récemment ajustées.

Sur certaines voies, l'écart entre les fenêtres d'arrivée programmées et réelles semble se creuser, ce qui souligne l'importance de la sélection des chaînes de services et d'une coordination proactive pendant la période qui suit le Nouvel An lunaire.

La fiabilité du calendrier ne s'améliore pas

En février, la fiabilité des horaires au niveau mondial est toujours confrontée à des vents contraires, et pas seulement en raison des changements d'itinéraires. Les rapports montrent que les arrivées à temps sur les principales routes maritimes sont plus faibles que d'habitude. Les retards sont dus à l'allongement des temps d'attente pour les transbordements dans les ports très fréquentés, aux problèmes météorologiques en Europe du Nord et à l'effet de ricochet des départs en blanc, qui obligent à transporter davantage de marchandises sur un nombre réduit de navires.

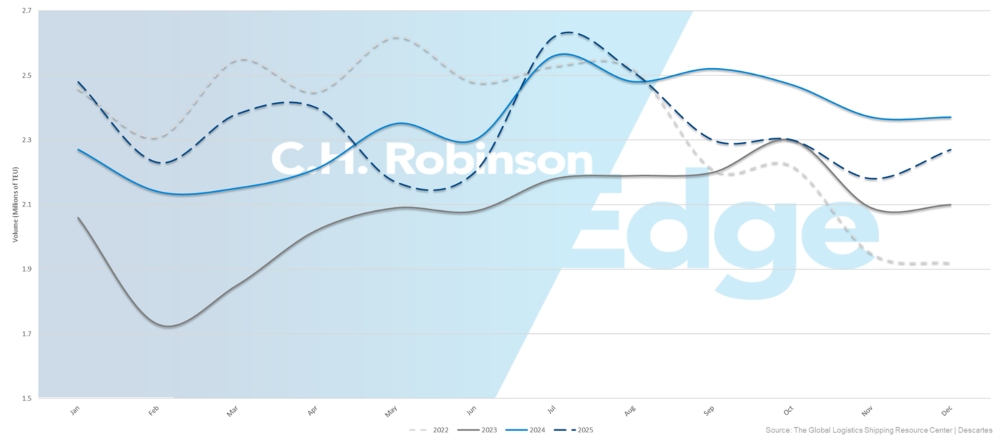

En décembre 2025, les importations américaines de conteneurs ont atteint environ 2,2 millions d'unités équivalentes à 20 pieds, soit une baisse de 5,9% par rapport à l'année précédente. Pour l'ensemble de l'année 2025, les volumes ont été inférieurs d'environ 0,4% à ceux de 2024. Cette évolution marque un changement par rapport à la croissance de près de 10% enregistrée plus tôt dans l'année, sous l'influence des expéditions en début de campagne, d'un ralentissement de l'économie et d'une baisse de la demande des consommateurs. Néanmoins, décembre 2025 a été le quatrième mois de décembre le plus fort jamais enregistré, ce qui montre que la demande sous-jacente reste stable même si elle diminue par rapport aux niveaux les plus élevés.

2022-2025 Volume des importations de conteneurs aux États-Unis (EVP)

La congestion portuaire régionale persiste

Même si les volumes de transport maritime ont baissé en février, la congestion continue de peser sur les opérations dans certaines parties du réseau maritime mondial.

Plusieurs plates-formes d'Europe du Nord, dont Hambourg, Rotterdam et Anvers, sont confrontées à un ralentissement des opérations, à des suspensions intermittentes et à des perturbations liées aux conditions météorologiques. Ces sites restent sensibles aux problèmes de regroupement de navires et de services intérieurs, qui peuvent allonger les délais de disponibilité des cargaisons même lorsque le transit océanique est stable.

La congestion persiste également dans certaines parties de l'Asie, en particulier dans les principaux centres de transbordement. Des sources industrielles ont noté des retards continus liés à l'utilisation des chantiers et à la congestion de nœuds critiques tels que Singapour et Port Klang, où la fréquence limitée des navires de collecte et les besoins de transport maritime après le Nouvel An lunaire peuvent allonger les temps de connexion et contribuer à retarder la disponibilité du fret jusqu'en mars.

Les performances des terminaux en Amérique du Sud sont variables. Les ports tels qu'Itajaí et Navegantes sont confrontés à la congestion et aux perturbations, tandis qu'Itapoá et Paranaguá doivent faire face à un taux d'utilisation élevé et à une rotation lente. En revanche, Rio Grande, Rio de Janeiro, Imbituba, Vitória et Fortaleza restent stables, ce qui met en évidence un clivage régional entre corridors contraignants et corridors fluides.

Le mois de février semble calme car les pressions sont réparties

La vision prospective suggère que le mois de février peut sembler stable, mais pas parce que le marché regorge de capacités ou qu'il est à l'abri des pressions. Au contraire, le mois est façonné par des effets de calendrier qui se chevauchent, une gestion ciblée des capacités et des différences d'acheminement qui créent des poches de variabilité en Asie, en Europe, en Amérique du Sud et en Amérique du Nord.

Individuellement, ces forces n'exercent qu'une pression limitée. Ensemble, ils compriment suffisamment l'environnement opérationnel pour que la flexibilité, les délais d'exécution plus longs et la sélection réfléchie des chaînes de services prennent plus d'importance que les indicateurs de marché ne le laissent supposer.

Planifier à l'avance

Le marché de février favorise des délais de livraison légèrement plus longs et un alignement plus étroit sur la sélection des chaînes de services. Bien qu'il ne soit pas nécessaire de changer radicalement de stratégie, prévoyez dès maintenant le redémarrage des usines après le Nouvel An lunaire et la constitution de stocks saisonniers à la fin du mois de février et au début du mois de mars.

Les ajustements du réseau créent des poches régionales

Le marché maritime de février est moins influencé par les grandes tendances de la demande que par la manière dont les transporteurs configurent leurs réseaux au niveau des couloirs et des chaînes de services. Cela se traduit par une disponibilité inégale de l'espace, des délais de transit plus longs et des niveaux variables de fiabilité opérationnelle. Dans cet environnement, les choix de routage et de chaînes de services jouent un rôle plus important dans les décisions de planification.

Les schémas de desserte de l'Asie reflètent une capacité contrôlée et non une demande en forte hausse

Sur les principales routes commerciales est-ouest, en particulier Asie-Amérique du Nord et Asie-Europe, les transporteurs continuent de recourir à des itinéraires vierges sélectifs, à une allocation d'espace plus stricte et à des ajustements de déploiement ciblés pour maintenir les navires pleins. Les taux sur plusieurs routes restent stables ou légèrement plus bas, avec une pression continue sur l'Asie-Europe du Nord par rapport à la Méditerranée, reflétant les différences de densité de service et de performance portuaire plutôt que les seuls changements de la demande.

Le sous-continent indien montre que les changements structurels en matière de routage sont en train de se mettre en place

Plusieurs grands services du sous-continent indien ont recommencé à emprunter le canal de Suez pour certains voyages. Bien que la demande et la capacité déclarée n'aient pas changé, cela influe sur les horaires, les temps de connexion des lignes d'apport et les dispositions temporelles dans les ports pivots.

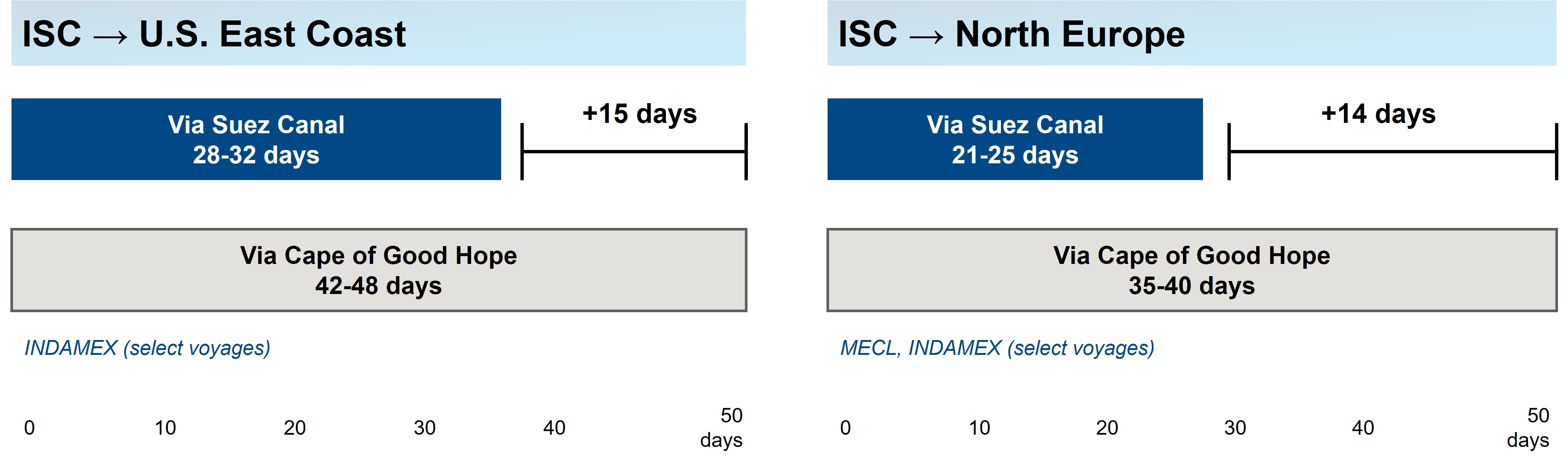

Comparaison du temps de transit entre Suez et le Cap de Bonne Espérance

Certains services reprennent l'acheminement trans-Suez, réduisant les temps de transit d'environ 2 semaines.

La reprise de l'acheminement par le canal de Suez sur certains services de CMA CGM INDAMEX et Maersk MECL permet de réduire les temps de transit d'environ deux semaines par rapport aux déroutements autour du cap de Bonne-Espérance. Pour les liaisons entre le sous-continent indien et la côte est des États-Unis, l'itinéraire de Suez offre un transit de 28 à 32 jours, contre 42 à 48 jours pour le passage par le cap de Bonne-Espérance.

Pour les liaisons entre le sous-continent indien et l'Europe du Nord, Suez offre un transit de 21 à 25 jours, contre 35 à 40 jours auparavant. Ce changement structurel a des conséquences importantes sur les fenêtres de réservation, la planification des stocks et la sélection des chaînes de services jusqu'au deuxième trimestre 2026.

L'Amérique du Sud et l'Océanie offrent des fenêtres de flexibilité

Plusieurs régions présentent des espaces disponibles et des prix compétitifs, notamment par rapport aux routes commerciales asiatiques plus réglementées. Sur la côte est de l'Amérique du Sud, les compagnies maritimes recherchent des cargaisons supplémentaires en offrant une capacité ouverte et des taux constamment attractifs pour les produits secs, bien que certains ports soient encore confrontés à des performances irrégulières.

Dans le même temps, l'Océanie continue d'afficher une forte demande d'une année sur l'autre, en particulier pour les expéditions réfrigérées telles que le raisin, tout en maintenant la capacité disponible sur des services tels que les rotations AAXE et A3S de Hapag-Lloyd et le service KEA/Eagle récemment élargi de Mediterranean Shipping Company (MSC). Ces conditions peuvent offrir des alternatives rentables ou des possibilités de réacheminement pour le fret de février.

Les ajustements du portefeuille de nouveaux services sont le signe d'une diversification continue du réseau

Les opérateurs mettent à jour la conception des services dans toutes les régions en février :

- De nouvelles liaisons Océanie relient l'Australie, la Nouvelle-Zélande et la côte est des États-Unis.

- Les schémas de navettes et les escales directes sont rééquilibrés en Amérique du Sud, délaissant les portes d'entrée encombrées au profit de ports plus fluides.

- Changements dans la taille et le déploiement des navires sur certaines boucles Asie-Amérique du Nord

Ces mises à jour augmentent les options d'acheminement et peuvent affecter les flux de marchandises dans les ports secondaires à la fin du premier trimestre.

Planifier à l'avance

La configuration des services et la gestion de l'espace au niveau des voies peuvent affecter les conditions du marché plus que les tendances de la demande. La capacité de l'Asie reste étroitement gérée, les schémas d'acheminement du sous-continent indien se modifient structurellement et des régions telles que l'Amérique du Sud et l'Océanie signalent des poches de flexibilité. Dans le même temps, les contraintes terrestres - telles que les châssis, les équipements et les performances ferroviaires - continuent d'influer sur la durée du cycle plus que les seuls horaires des navires.

La compréhension de ces asymétries peut aider les expéditeurs à faire des choix d'acheminement plus judicieux et à prendre des décisions plus rapides au fur et à mesure que le trimestre avance. Pour plus de détails, consultez la section Ports & Drayage de ce rapport.

Mises à jour notables ce mois-ci

Baisse des tarifs transpacifiques en dépit de la reprise de l'activité avant les vacances

Les augmentations générales de tarifs tentées au début du mois n'ont pas été maintenues, plusieurs transporteurs prolongeant la validité des tarifs ou réduisant les niveaux peu de temps après avoir déposé des augmentations. Cette tendance suggère qu'une demande plus faible que prévu exerce une plus grande influence que l'augmentation saisonnière précédant le Nouvel An lunaire. La même tendance peut indiquer que les transporteurs donnent la priorité à l'utilisation des navires plutôt qu'à des niveaux de tarifs soutenus. Surveillez de près les ajustements de taux en milieu de cycle, car ces changements semblent se produire avec un préavis limité.

Les marchés d'exportation d'Amérique du Nord offrent un espace ouvert, mais des défis opérationnels subsistent

La capacité de départ de l'Amérique du Nord semble ouverte dans de nombreuses régions, les transporteurs se déclarant prêts à négocier sur les volumes. Toutefois, certaines voies, telles que le Golfe et la côte ouest des États-Unis vers l'Europe, restent étroites, les contraintes de capacité et les changements de service limitant la flexibilité.

Les limitations à l'intérieur des terres ajoutent une couche supplémentaire : les restrictions d'étiage à Montréal réduisent les niveaux de chargement autorisés, et les pénuries d'équipement aux rampes intérieures clés telles que NS Landers (Chicago) et NS Sharon (Cincinnati) continuent de compliquer l'exécution. Compte tenu de ces variations, restez flexible et utilisez des technologies avancées qui permettent des ajustements opportuns lorsque les conditions du marché changent.

La demande et l'expansion des services en Océanie offrent une plus grande souplesse d'acheminement

L'Océanie connaît une demande plus forte que ce qui est habituel au début du premier trimestre, soutenue par les cargaisons réfrigérées saisonnières - en particulier le raisin - et les réservations régulières de cargaisons sèches. De nouvelles rotations telles que les services KEA et Eagle de MSC élargissent l'accès direct à l'Amérique du Nord et à l'Amérique latine, tandis que les rotations AAXE et A3S de Hapag-Lloyd affichent une solide disponibilité de capacité. Cette combinaison d'une demande croissante et d'un service élargi peut offrir plus d'options d'acheminement que dans d'autres régions où la capacité est limitée ou fortement gérée.

L'Amérique du Sud affiche des prix compétitifs malgré les variations au niveau des ports

Malgré un espace disponible important et des conditions de marché compétitives, les performances opérationnelles le long de la côte est de l'Amérique du Sud varient considérablement. Les ports tels que Rio Grande, Rio de Janeiro, Imbituba, Vitória, Salvador, Suape/Pecém et Fortaleza fonctionnent normalement, offrant des options fluides aux exportateurs.

En revanche, plusieurs points d'entrée clés sont plus sollicités : Itajaí reste encombré avec des appels limités ; Navegantes fonctionne avec une utilisation d'environ 65% avec des retards moyens d'environ 10 jours ; et Itapoá et Paranaguá continuent à faire face à la pression des terminaux et à des ralentissements dus aux conditions météorologiques. Les prix des produits de base tels que le bois et les tuiles restent généralement stables, bien que la disponibilité des équipements de 20 pieds se resserre, ce qui incite les transporteurs à donner la priorité à l'allocation.

Dans l'ensemble, la région continue de s'adapter efficacement à l'évolution des conditions du marché ; toutefois, il est toujours utile de connaître les conditions portuaires spécifiques pour planifier les exportations, en particulier lorsqu'il s'agit d'expéditions soumises à des contraintes de temps.

Points clés à retenir

- Prévoyez une fenêtre de réservation un peu plus longue pour les cargaisons en provenance d'Asie, en particulier jusqu'à la fin du mois de février. La fréquence d'alimentation peut rester limitée jusqu'au début du mois de mars. Cela permet d'atténuer les risques liés aux coupures manquées et aux flux de transbordement plus lents.

- Validez les conditions propres à chaque port lorsque vous passez par la côte est de l'Amérique du Sud, où les performances opérationnelles diffèrent fortement : des ports comme Itajaí, Navegantes, Itapoá et Paranaguá sont confrontés à la congestion ou à des retards dus aux conditions météorologiques, tandis que Rio Grande, Rio de Janeiro, Imbituba, Vitória et Fortaleza restent fluides. Cela peut avoir un impact significatif sur les exportations sensibles au facteur temps.

- Maximiser l'espace d'exportation ouvert depuis l'Amérique du Nord, mais surveiller de près les opérations à l'intérieur des terres. Bien qu'il y ait de l'espace, la congestion persiste sur des itinéraires tels que le Golfe des États-Unis et la côte ouest vers l'Europe, avec des hubs intérieurs - tels que NS Sharon (Cincinnati) et NS Landers (Chicago) - toujours confrontés à des retards, à des pénuries de châssis et à des temps de cycle lents en raison de la mise à disposition de compteurs.

- Tirer parti de la flexibilité commerciale en Amérique latine et en Océanie, où l'espace libre, les prix compétitifs et l'appétit des transporteurs pour le volume créent des opportunités, soutenues par un service stable dans des ports tels que le Rio Grande et des offres de service élargies en Océanie. Cela peut contribuer à diversifier les itinéraires alors que d'autres régions restent plus limitées.

Des analyses exploitables sur le transport de marchandises

Des analyses exploitables sur le transport de marchandises