Las subidas temporales de las tarifas al contado vuelven a la normalidad

Pronóstico del mercado al contado de EE. UU.

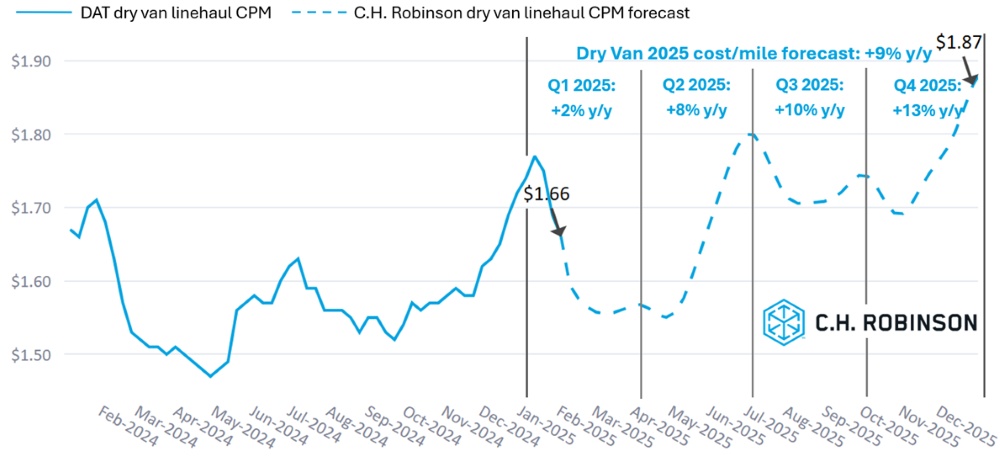

Las tormentas invernales en buena parte de los Estados Unidos provocaron un aumento de las tarifas al contado para principios de enero. Esta interrupción fue temporal y las tasas comenzaron a disminuir rápidamente. Ahora están siguiendo la típica tendencia estacional. El impacto a corto plazo y el ritmo de la disminución sugieren que el pronóstico anterior de C.H. Robinson para el cambio interanual del primer trimestre sigue siendo preciso.

A principios de enero, la Junta de Recursos del Aire de California (CARB, por sus siglas en inglés) retiró su solicitud de una exención federal para exigir que las flotas hicieran la transición hacia vehículos de cero emisiones, debido a las expectativas de que la actual administración de EE. UU. la negaría. Si bien esto puede cambiar el panorama futuro de la oferta de transportadoras, el impacto en el C.H. Robinson pronóstico nacional para 2025 es insignificante.

Mirando hacia adelante, el pronóstico de C.H. Robinson para el costo por milla de furgón seco en 2025 se mantiene en un +9% interanual en comparación con 2024.

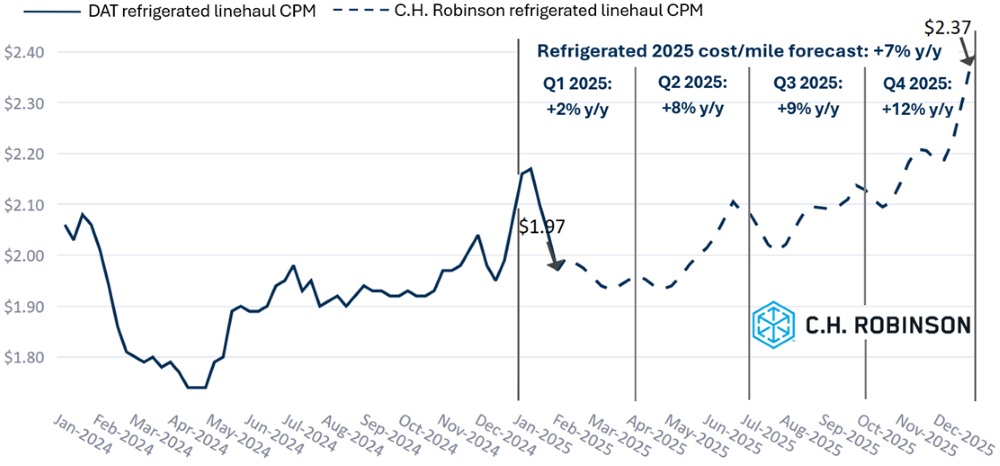

La previsión del costo por milla de las furgonetas refrigeradas de C.H. Robinson para 2025 se mantiene en +7% interanual.

Entorno de carga de camiones completos por contrato

El entorno contractual experimentó dificultades menores y esporádicas en enero de 2025 debido a las tormentas invernales que afectaron a las carreteras, las instalaciones y el reposicionamiento de equipos. A pesar de estas interrupciones temporales, el panorama contractual se mantiene relativamente sin cambios. Debido a que el entorno de contratos tiende a seguir al entorno al contado, será importante monitorear el mercado al contado durante los próximos meses.

Los siguientes conocimientos se derivan de C.H. Robinson Managed Solutions™, que sirve a una amplia cartera de clientes en diversas industrias.

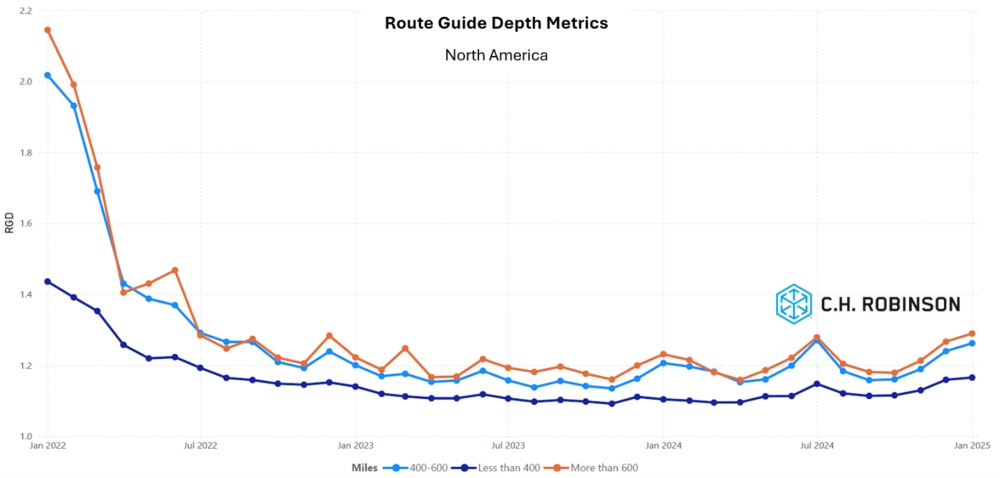

La profundidad de la guía de ruta (RGD) es un indicador de hasta dónde debe llegar un remitente en sus estrategias de respaldo cuando se le adjudica un rechazo de una oferta. Como se muestra en el siguiente gráfico, el RGD se ha mantenido plano en un nivel históricamente bajo durante aproximadamente dos años.

Para recorridos largos de más de 600 millas, el RGD en enero de 2025 fue de 1,29 (1 sería un rendimiento perfecto y 2 sería extremadamente pobre), lo cual es ligeramente peor en comparación con el mes de diciembre de 2024, que fue de 1,27, y peor en comparación con enero de 2024, que fue de 1,23. El rendimiento del RGD empeoró ligeramente en enero de 2025, principalmente debido a las condiciones meteorológicas invernales, como se esperaba previamente en la Actualización del Mercado del Transporte de enero de 2025.

La tendencia para recorridos más cortos de menos de 400 millas es similar. El RGD para enero de 2025 en estos trayectos más cortos fue de 1,17, lo cual es ligeramente peor que el mes anterior de 1,16 y peor que enero de 2024 con 1,10.

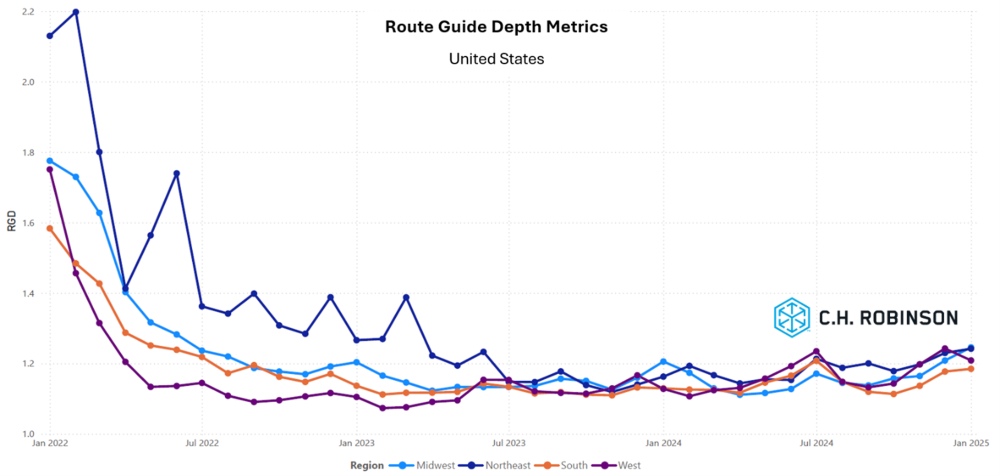

Geográficamente, el Sur experimentó el cambio más pequeño de todas las regiones, empeorando un 0,6% respecto al mes anterior, mientras que el Medio Oeste experimentó el cambio más grande, con un 3,0%. El RGD todavía se mantiene en niveles bajos entre 1,18 y 1,25 para todas las regiones.

Camión refrigerado

Costa Este de los Estados Unidos

Interrupciones de enero

La región enfrentó interrupciones significativas en enero debido a la escasez posterior a las vacaciones y varias tormentas invernales importantes. Estas tormentas afectaron al sureste y a la costa este, causando retrasos y problemas en la cadena de suministro.

Estado actual

Los niveles de suministro se han estabilizado y han vuelto a la normalidad, siguiendo ahora las tendencias típicas.

Impacto del Día de San Valentín

La demanda de flores para el Día de San Valentín provocó un aumento significativo en la demanda del sur de Florida durante la primera semana de febrero. Aunque se espera que este aumento se calme, es posible que persista un ligero incremento en la demanda floral durante todo el mes.

Centro de Estados Unidos

Tarifas de carga

Las tarifas de flete elevadas de la temporada navideña se prolongaron más de lo previsto debido a las tormentas invernales que afectaron a muchos estados desde el Medio Oeste hasta Texas. Estas tormentas causaron retrasos y aumentaron los costos de transporte, pero en su mayoría fueron de naturaleza temporal.

Tendencias actuales

Las tarifas de flete están volviendo gradualmente a los niveles anteriores a las vacaciones. Sin embargo, todavía pueden ocurrir interrupciones ocasionales debido a eventos meteorológicos.

Costa Oeste de Estados Unidos

Tendencias de enero

La región experimentó las tendencias típicas posteriores a las vacaciones, con una disminución de la demanda en la segunda mitad de enero, tal como se esperaba. Esta disminución de la demanda es parte del patrón estacional habitual.

Incendios forestales

A pesar de los incendios forestales en California, ha habido interrupciones mínimas en el transporte de mercancías dentro del estado. Los incendios no han afectado significativamente las rutas de transporte ni la capacidad.

Tormentas invernales

La nieve y el hielo causaron algunas interrupciones menores en la capacidad, afectando particularmente el reposicionamiento del equipo desde Arizona hacia la costa oeste. Estas interrupciones fueron temporales y desde entonces han sido resueltas.

Noroeste del Pacífico

Se espera que la región tenga un amplio suministro si no hay eventos climáticos significativos o cierres de carreteras. La capacidad y las tarifas deberían permanecer relativamente estables.

Carga de camión de plataforma

El impacto de los nuevos aranceles en los mercados de materias primas

Si bien los aranceles aún no han provocado picos inusuales de demanda, están impulsando a algunas empresas a ajustar sus estrategias. Las empresas están adelantando pedidos y cambiando a proveedores nacionales de materias primas para mitigar los efectos de los aranceles. El acero es uno de los mayores mercados de materias primas que está experimentando este cambio.

El mercado de la construcción de edificios se mantiene estable a pesar de las tasas de interés sin cambios

Sin alteraciones en las tasas de interés, se espera que el mercado de la construcción de edificios permanezca estático, presentando una oportunidad óptima. Las partes interesadas en la industria de la construcción pueden capitalizar estas tasas de interés estables para optimizar sus estrategias de adquisición y aprovechar el mercado spot para asegurar el mejor precio disponible.

Espacio comercial avanzado: proyecciones constantes interanuales para suministros de mantillo y paisajismo

A medida que se pone en marcha el sector minorista avanzado, las indicaciones iniciales muestran que se espera que los pedidos y los inventarios de mantillo, suministros de jardinería y productos relacionados se mantengan estables en términos interanuales. Es probable que cualquier tensión dentro de este segmento de mercado sea de corta duración y esté altamente concentrada en áreas específicas de proveedores, lo que sugiere que el impacto general será mínimo.

El efecto decreciente del clima en el mercado

El impacto de las condiciones climáticas invernales en el mercado está comenzando a disminuir, lo que permite a las empresas y los consumidores avanzar en un entorno más predecible sin interrupciones significativas relacionadas con el clima.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías