Descargar diapositivas

Descargar diapositivas

Las fiestas afectan a la capacidad de carga de camiones y a las nuevas previsiones para 2026

Publicado: jueves, diciembre 11, 2025 | 09:00 AM CDT

Onthispage

Mercado spot en EE. UU.

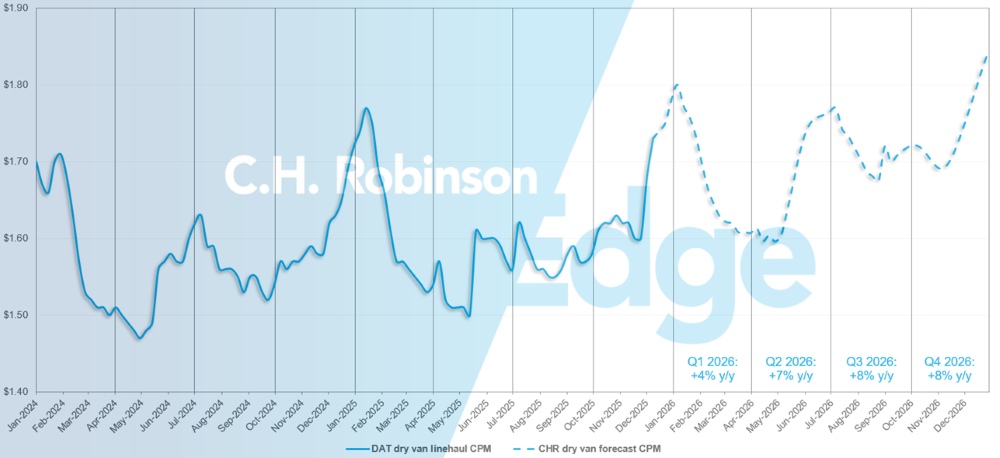

C.H. Robinson incrementó la previsión de la tasa de carga en camiones secos para 2026, pasando del 4% de crecimiento interanual (interanual) al 6% interanual. El aumento está impulsado por el lado de la oferta del mercado: la capacidad está más ajustada de lo esperado tras Acción de Gracias y, con solo unas semanas restantes para el final del año, los impactos de la subida de tipos se prolongarán hasta 2026.

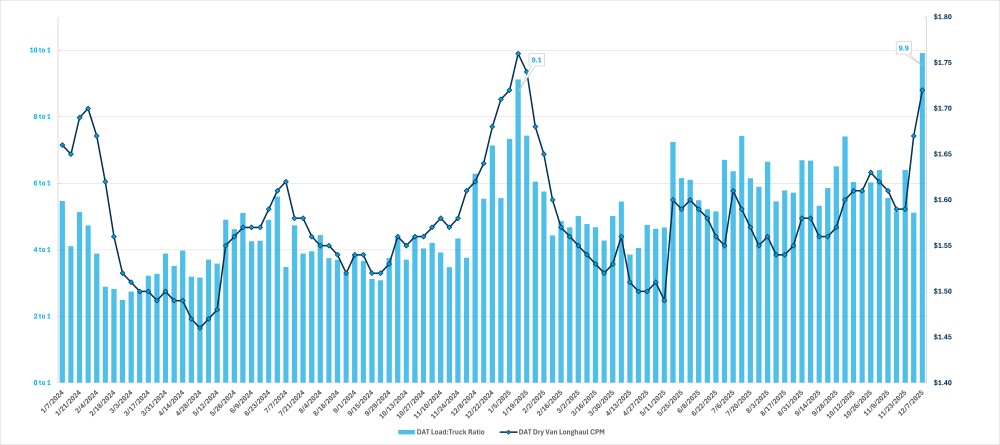

Algunos fenómenos meteorológicos alrededor de Acción de Gracias contribuyeron a este cambio, y hay un descenso estacional normal en la capacidad disponible desde Acción de Gracias hasta final de año. Pero la proporción DAT por camiones de carga se disparó hasta 9,9 a 1 la semana que terminó el 6 de diciembre de 2025. Esta fue la cifra más alta del ciclo descendente actual de camiones y superior a la ratio de 9,1 a 1 de la semana que terminó el 11 de enero de 2025 (ver gráfico), impulsada por salidas de transportadora a fin de año, festivos y condiciones meteorológicas aún más severas.

Esta disminución de la capacidad disponible a finales de año es más pronunciada que en años recientes y se ve agravada por un mayor escrutinio y aplicación de la elegibilidad para la licencia de manejar comercial (CDL), que esperamos tenga impacto hasta 2026.

Relación semanal nacional de carga por camión y costo por milla del DAT

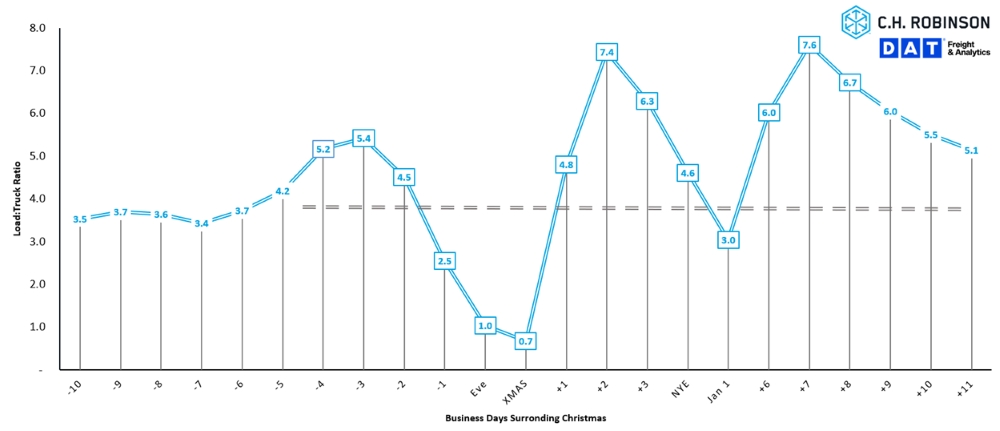

Como se ilustra en el gráfico siguiente, esta tendencia estacional típica incluye un estrechamiento de la capacidad antes de Navidad y entre Navidad y Año Nuevo. Aunque algunos días muestran una disminución en la relación carga-camión, esto no indica una mayor capacidad, sino más bien una gran disminución en la carga y en las asignaciones de camiones que desajustan la relación.

Dado el gran descenso en los camiones disponibles durante las fiestas, es probable que los costos se mantengan elevados durante este periodo. Reprogramar los días de recogida o proporcionar un tiempo de entrega suficiente ayudará a mitigar el aumento de costos.

Impacto de la relación carga:camión en Navidad a 10 años

Previsión del mercado spot de EE. UU.: Camiones cargados en furgonetas secas

La previsión de C.H. Robinson para 2026 se está incrementando hasta un +6% interanual (interanual).

C.H. Robinson previsión de camiones secos para camiones secos en el mercado spot.

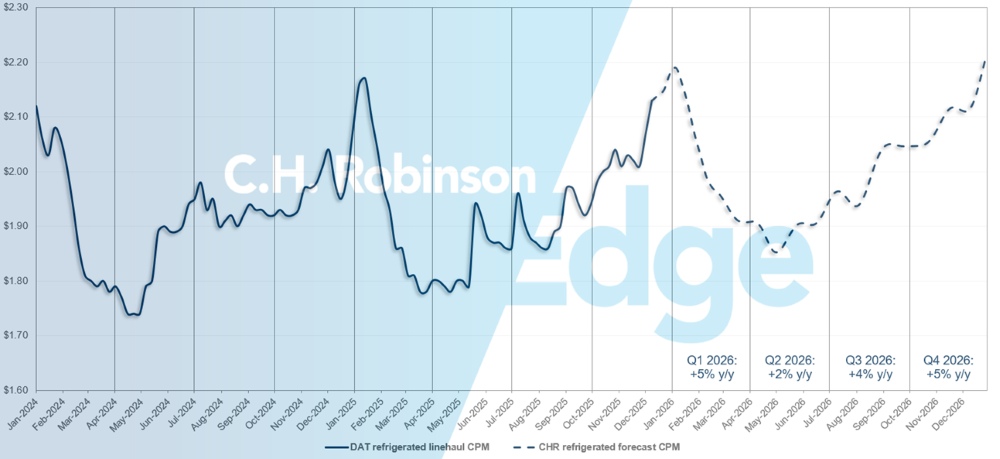

Previsión del mercado spot de EE. UU.: Carga de camiones refrigerados

La previsión de carga refrigerada C.H. Robinson para 2026 se incrementa hasta un +5% interanual.

Previsión del mercado spot de C.H. Robinson para camiones refrigerados

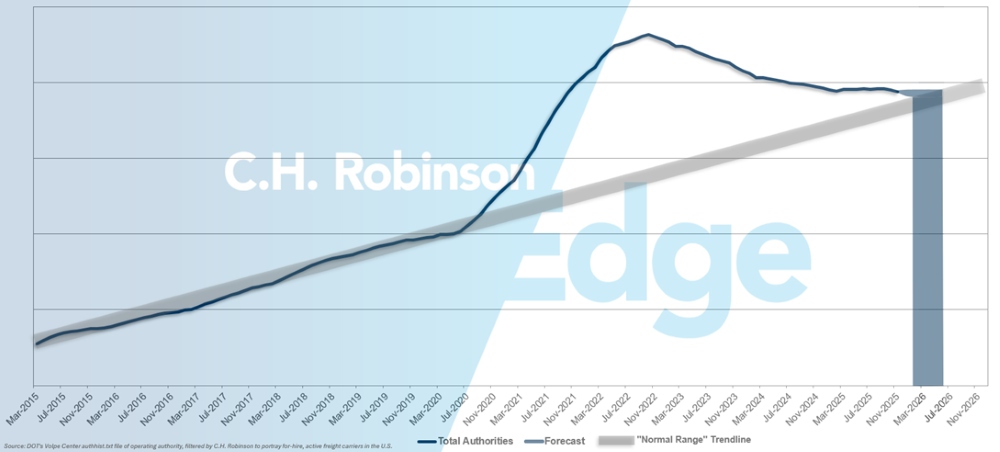

Las autoridades de transportadora por alquiler pronostican

Si el ritmo actual de desgaste de transportadoras estadounidenses continúa, los recuentos de autoridad transportadora volverían a niveles históricos a principios de 2026, posiblemente más adelante.

Previsión de transportadora por encargo

Entorno de carga completa por contrato

Las siguientes conclusiones derivan de de C.H. Robinson Managed Solutions™, que presta servicio a una amplia cartera de clientes de diversos sectores.

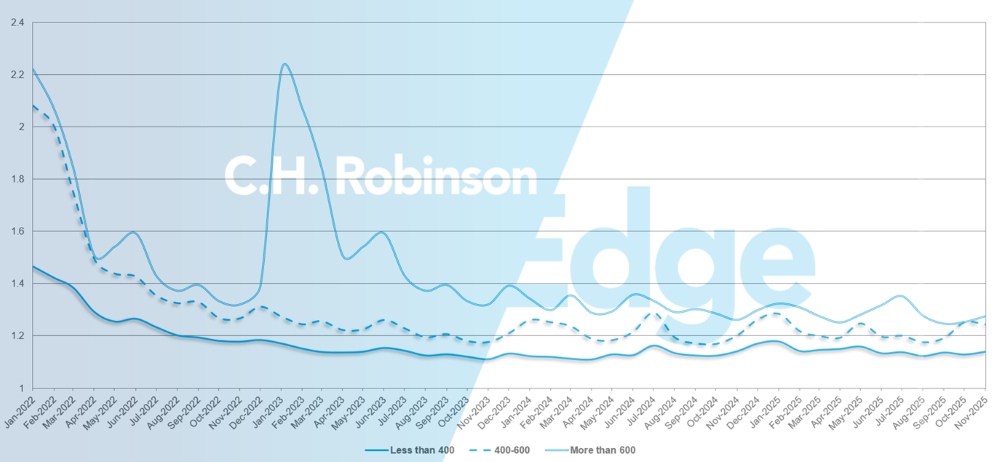

La profundidad de la guía de ruta es un indicador de hasta dónde debe llegar un cargador en sus estrategias de respaldo cuando se concede que un proveedor de servicios de transporte rechaza una licitación. 1 indicaría un rendimiento perfecto y 2 sería extremadamente pobre. Como se muestra en el siguiente gráfico, la profundidad de las guías de ruta se mantuvo plana en un nivel históricamente bajo durante aproximadamente dos años.

Para el mes de noviembre, la profundidad de las guías de ruta en todos los envíos de Norteamérica fue de 1,19, estable en comparación con el mes anterior.

Desde el punto de vista del kilometraje, los trayectos largos de más de 600 millas tenían una profundidad de guía de ruta de 1,29 en noviembre, que es peor en comparación con octubre de 2025 en 1,19, y peor en comparación con noviembre de 2024, que fue en 1,17. Para trayectos cortos de menos de 400 millas, la profundidad de la guía de ruta para noviembre de 2025 fue de 1,13, ligeramente mejor que el mes anterior de 1,14 pero ligeramente peor que noviembre de 2024 con 1,12.

Métricas de profundidad de la guía de ruta en Norteamérica: por longitud del transporte

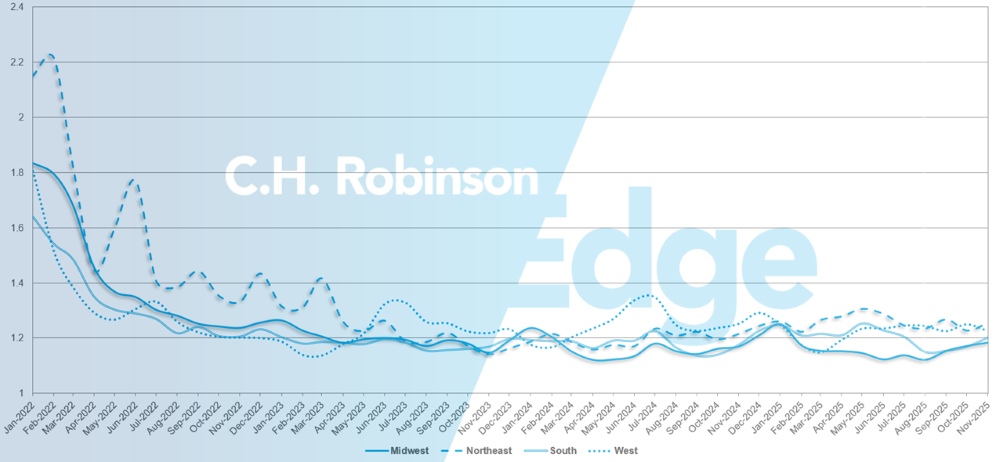

Geográficamente, el Sur experimentó el cambio más pequeño de todas las regiones, empeorando un 1,4% respecto al mes anterior, mientras que el Noreste experimentó el mayor cambio, mejorando un 3,3%. La profundidad de la guía de ruta sigue siendo baja entre 1,17 y 1,25 para todas las regiones.

Métricas de profundidad de la guía de rutas de EE. UU.: por región

Camión refrigerado

Costa Este de los Estados Unidos

La Costa Este sigue las tendencias estacionales típicas, con modestos aumentos de volumen impulsados por las vacaciones. La primera gran tormenta invernal de la temporada redujo brevemente la capacidad en el noreste, pero los impactos fueron efímeros. Salvo que se repitan las condiciones meteorológicas severas, se espera que las condiciones del mercado se mantengan normales.

En el sudeste, las condiciones también se ajustan a las normas estacionales. El aumento del movimiento de productos agrícolas desde Florida y el sur de Georgia está agregando algo de volumen, pero no afecta materialmente al equilibrio general del mercado. A medida que se acercan las fiestas, los transportistas deben anticipar que los focos de capacidad se ajusten, especialmente para el transporte de mercancías de última hora en toda la región.

Centro de los Estados Unidos

El Midsouth tiene capacidad disponible, pero las tarifas siguen elevadas. El transporte limpio y sencillo con una recogida y una entrega es el que avanza más rápido, y esa tendencia debería continuar a principios de 2026. En los estados centrales de Misuri, Indiana, Arkansas y Kansas, también hay capacidad disponible, pero las tarifas para el mismo día son altas.

La zona de Dallas sigue teniendo capacidad disponible, siendo el precio el factor principal. El sur de Texas sigue suelto por ahora, aunque se espera que las condiciones se apreten cerca de Navidad y Año Nuevo. El tiempo sigue siendo la mayor incógnita, especialmente la nieve en el Medio Oeste y cualquier clima de hielo o invierno en Arkansas, Oklahoma o Texas.

Costa Oeste de los Estados Unidos

La región Oeste sigue viendo una capacidad estable, con pocos cambios en las últimas semanas. Incluso con la capacidad mantenida, las tarifas subieron tanto en el sur de California como en el noroeste del Pacífico. Las cargas de última hora durante las vacaciones y relacionadas con ellas siguen siendo las más caras, especialmente para el transporte de mercancías con control de temperatura que requiere un servicio más preciso. A lo largo de la temporada, se espera que el mercado se mantenga manejable en cuanto a capacidad pero firme en los precios, especialmente para recogidas urgentes o de fin de semana a festivos.

Camiones de plataforma

Un segmento fuerte de transporte de plataformas proviene del sector de la vivienda, y el Índice del Mercado Inmobiliario es una visión de la salud de ese sector. Aunque la última lectura mostró un aumento del 15,6%, el índice sigue estando más de un 20% por debajo de lo que se considera neutral y un 14% inferior a hace un año. Esa brecha refleja la cautela continua en la construcción residencial. Sin cambios significativos en las tasas de interés federales, un repunte notable en la actividad de vivienda —y por extensión en la demanda de plataformas— sigue siendo improbable a corto plazo.

Las tasas de interés en plata empezaron a estabilizar en octubre, poniendo fin a una caída de cinco meses, y luego se dispararon a finales de noviembre. Los indicadores de mercado apuntan a una estabilidad general, pero los patrones estacionales empiezan a manifestar a medida que se acerca el invierno. La capacidad suele reducir en estados del norte y montañosos, ya que las transportadoras trabajan para evitar la nieve y el hielo, lo que puede llevar a una menor disposición para transportar en esas zonas y a tarifas más altas. Estas son presiones localizadas más que estructurales, pero las fluctuaciones regionales serán más evidentes hasta diciembre.

En general, las tendencias siguen coincidiendo con la media de cinco años, con la capacidad prevista para reducir en las últimas semanas de diciembre, a medida que algunos conductores se retiren para las fiestas.

A medida que avanza el invierno, la flexibilidad y los plazos de espera estables siguen siendo la mejor manera de sortear el estrecho previsible en carriles sensibles al clima. Considerar rutas alternativas, ventanas de recogida más anchas o flexibilidad en el equipo puede ayudar a reducir las interrupciones. Mantener conectado con tu representante de C.H. Robinson es la forma más eficaz de adelantar a los cambios regionales, entender la exposición a mercados afectados por el invierno y realizar ajustes proactivos que apoyen un rendimiento coherente en el servicio y los costos hasta fin de año.

Voz de la transportadora

Observaciones de una sección transversal de la transportadora contratada en la red C.H. Robinson :

disminuida.

- Transportadora sigue informando de una demanda débil e inconsistente, señalando que una recuperación significativa requerirá capacidad adicional para salir del mercado.

- La temporada de licitaciones tuvo más actividad este año que el año pasado, con transportadora afirmando que la mayoría de los cargadores están ajustar razonablemente a las tarifas.

Controles de costos

- El aumento de los gastos operativos sigue siendo una preocupación importante. Transportadora se centra principalmente en el control de costos, la mejora de la eficiencia y las nuevas oportunidades de ingresos.

Equipos

- Falta iniciativa para aumentar el tamaño total de la flota a corto plazo.

- Mientras que algunas transportadoras lograron mantener su ciclo habitual de reemplazar equipos antiguos por nuevos, otras están retrasando, citando altos costos de tractores nuevos.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías