Descargar diapositivas

Descargar diapositivas

La capacidad disciplina y los cambios en la red definen febrero

Publicado: jueves, febrero 05, 2026 | 09:00 CDT

Onthispage

Limitaciones de capacidad de las máscaras de demanda blandas

Febrero suele tener la reputación de ser un mes más tranquilo para el transporte marítimo: una pausa temporal entre la intensidad de los envíos previos al Año Nuevo lunar desde Asia y la aceleración temprana de la primavera. A primera vista, este año puede parecer seguir ese patrón familiar. Los tipos en varios carriles principales parecen estables o incluso débiles, y las tendencias globales de demanda pueden dar la impresión de que el mercado está recuperando el aliento.

Pero un análisis más detallado sugiere un panorama más matizado. Aunque el entorno general del mercado parece tranquilo, febrero está comprimiendo varias fuerzas a la vez: demanda acelerada antes de las vacaciones, reducción de la capacidad tras las vacaciones, congestión continua en los principales centros globales y decisiones de ruta que introducen una mayor variabilidad en el tiempo de tránsito. No son interrupciones dramáticas por sí solas, pero juntas pueden crear una ventana de planificación más estrecha de lo que sugieren los indicadores superficiales.

Un mes definido por el momento más que por la demanda

Febrero suele girar en torno al momento del Año Nuevo Lunar, que comienza el 17 de febrero de este año. A medida que las fábricas se cierran antes de las fiestas, las reservas se adelantan, los horarios se ajustan y el espacio se vuelve menos predecible. Luego, históricamente, transportador reduce las salidas para alinearse con una menor producción de fábrica—reducciones que normalmente han oscilado entre el 30 y el 45%, creando una contracción temporal en el servicio y posponiendo algunos retrasos hasta marzo.

Una consideración adicional este año es la superposición con el Carnaval de Brasil (16–17 de febrero), lo que podría limitar aún más la capacidad tanto en Asia como en Sudamérica durante la misma semana. Aunque ninguno de los dos eventos por sí solo es desestabilizante, la superposición añade sensibilidad temporal a ambas regiones.

La estabilidad impulsada por la disciplina de la capacidad

La estabilidad actual del mercado puede deberse más a acciones deliberadas del transportador que a un signo de equilibrio subyacente. Transportador ha estado gestionando estrechamente el suministro mediante viajes en blanco y cambios de servicio específicos. Estos esfuerzos pueden hacer que el mercado se sienta estable, pero también significan menos salidas alternativas cuando ocurren desaceleraciones meteorológicas, desaceleraciones en puertos o cortes incumplidos.

Este margen reducido para la interrupción es visible en condiciones operativas regionales. En Norteamérica, los transportistas están haciendo importaciones por adelantado para anticipar las ralentizaciones del Año Nuevo Lunar, provocando pulsos interiores a corto plazo en la capacidad de drayage, chasis y red de distribución, aunque los volúmenes de importación generales siguen por debajo del año pasado.

Las elecciones de enrutamiento están añadiendo nueva variabilidad

Otro factor que influye en febrero es la divergencia en las estrategias de enrutamiento de transportadores. Algunos servicios —como el CMA CGM INDAMEX y las cadenas de servicio MECL de Maersk— han regresado al Canal de Suez, restaurando tiempos de tránsito más cortos, mientras que otros continúan desviando barcos alrededor del Cabo de Buena Esperanza, lo que provoca llegadas notablemente diferentes en la misma ruta comercial.

Estos cambios de ruta no interrumpen necesariamente la planificación, pero sí aumentan el rango de posibles tiempos de tránsito. Como resultado, la cadena de servicio específica —y el enrutamiento que sigue— importa más para la fiabilidad que el par de puertos en sí. Para los cargadores que operan con plazos de producción ajustados o modelos de inventario justo a tiempo, este entorno puede requerir tiempo adicional de amortiguamiento, especialmente en rutas que implican múltiples puntos de transbordo o rotaciones de servicio recientemente ajustadas.

En ciertos carriles, la brecha entre las ventanas de llegada programadas y reales parece ampliarse, aumentando la importancia de la selección de la cadena de servicio y la coordinación proactiva durante el periodo posterior al Año Nuevo Lunar.

La fiabilidad del calendario no mejora

En febrero, la fiabilidad global de los horarios sigue enfrentándose a vientos en contra, no solo debido a cambios en la ruta. Los informes muestran que las llegadas puntuales a las principales rutas marítimas son menores de lo habitual. Los retrasos se deben a tiempos de espera más largos para los transbordos en puertos concurridos, problemas meteorológicos en el norte de Europa y el efecto dominó de las salidas en blanco, que obligan a transportar más carga a menos barcos.

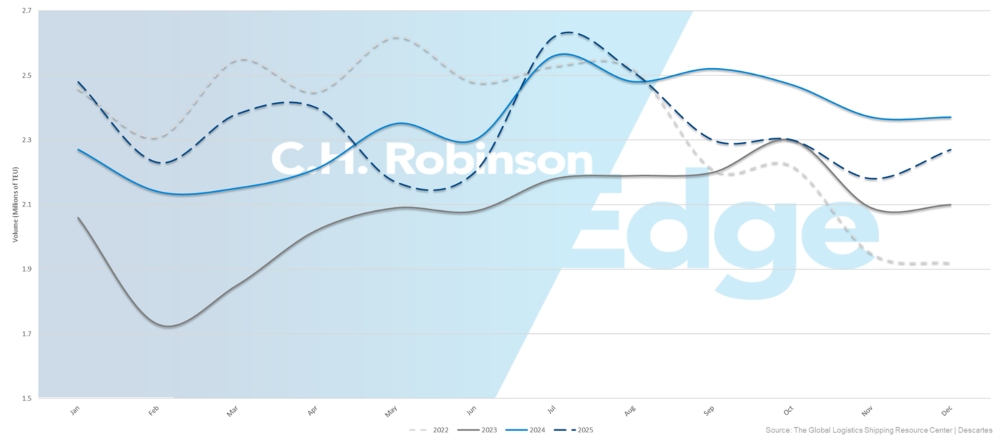

En diciembre de 2025, las importaciones de contenedores estadounidenses alcanzaron alrededor de 2,2 millones de unidades equivalentes a 20 pies, una disminución del 5,9% respecto al año anterior. Durante todo 2025, los volúmenes terminaron aproximadamente un 0,4% por debajo de 2024. Esto supone un cambio respecto al crecimiento de casi el 10% registrado a principios de año, influenciado por envíos iniciales, una economía en desaceleración y una menor demanda de los consumidores. No obstante, diciembre de 2025 siguió siendo el cuarto diciembre más fuerte de la historia, lo que ilustra que la demanda subyacente se mantiene estable incluso cuando disminuye desde los niveles máximos.

Volumen de importación de contenedores (TEU) en EE. UU. 2022–2025

Persiste la congestión en los puertos regionales

Incluso con volúmenes de envíos más bajos en febrero, la congestión sigue influyendo en las operaciones en partes de la red oceánica global.

Varios centros del norte de Europa —incluyendo Hamburgo, Róterdam y Amberes— enfrentan operaciones más lentas, suspensiones intermitentes y interrupciones relacionadas con el clima. Estas ubicaciones siguen siendo sensibles a problemas de agrupamiento de embarcaciones y servicio interior, lo que puede prolongar los plazos de disponibilidad de carga incluso cuando el tránsito marítimo es estable.

La congestión también persiste en partes de Asia, especialmente en los principales centros de transbordo. Fuentes del sector han señalado retrasos continuos relacionados con la utilización del patio y la congestión en nodos críticos como Singapur y Port Klang, donde la frecuencia limitada de los alimentadores y las necesidades de envío tras el Año Nuevo Lunar pueden alargar los tiempos de conexión y contribuir a retrasos en la disponibilidad de carga hasta marzo.

El rendimiento terminal de Sudamérica varía. Puertos como Itajaí y Navegantes enfrentan congestión y interrupciones, mientras que Itapoá y Paranaguá enfrentan una alta utilización y lentitud en la rotación. En contraste, Río Grande, Río de Janeiro, Imbituba, Vitória y Fortaleza permanecen estables, lo que pone de manifiesto una división regional entre corredores restringidos y fluidos.

Febrero parece tranquilo porque las presiones están repartidas

La visión prospectiva sugiere que febrero puede parecer estable, pero no porque el mercado esté lleno de capacidad o esté protegido de la presión. En cambio, el mes está marcado por efectos de calendario superpuestos, gestión de capacidad dirigida y diferencias en el enrutamiento que crean focos de variabilidad en Asia, Europa, Sudamérica y Norteamérica.

Individualmente, estas fuerzas ejercen solo una presión limitada. En conjunto, comprimen el entorno operativo lo suficiente como para que la flexibilidad, los plazos de entrega más largos y la selección cuidadosa de la cadena de servicio adquieran mayor importancia de lo que podrían sugerir los indicadores de mercado.

Planificación anticipada

El mercado de febrero favorece plazos de entrega ligeramente más largos y una alineación más estrecha en la selección de la cadena de servicio. Aunque no es necesario un cambio importante de estrategia, planifica ahora los reanudamientos de fábricas tras el Año Nuevo Lunar y la acumulación estacional de inventario a finales de febrero y principios de marzo.

Los ajustes de red crean bolsillos regionales

El mercado oceánico de febrero está siendo influenciado menos por las tendencias generales de la demanda y más por cómo los transportadores están configurando sus redes a nivel de carril y cadena de servicio. Esto está provocando una disponibilidad de espacio desigual, mayores rangos en los tiempos de tránsito y niveles variables de fiabilidad operativa. En este entorno, las elecciones de enrutamiento y de la cadena de servicio son factores más importantes en las decisiones de planificación.

Los patrones de servicio en Asia reflejan una capacidad controlada, no un aumento de la demanda

En las principales rutas comerciales este-oeste, especialmente Asia–Norteamérica y Asia–Europa, Transportador continúa empleando navegaciones selectivas en blanco, una asignación más estricta de espacios y ajustes específicos de despliegue para mantener los buques llenos. Las tarifas en varias rutas se mantienen estables o ligeramente más suaves, con presión continua sobre Asia–Europa del Norte en comparación con el Mediterráneo, reflejando diferencias en la densidad de servicios y el rendimiento portuario más que solo cambios en la demanda.

El subcontinente indio muestra cambios estructurales en el enrutamiento

Varios servicios importantes del subcontinente indio han reanudado la ruta a través del Canal de Suez en viajes seleccionados. Aunque la demanda y la capacidad declarada no han cambiado, esto influye en los horarios, los horarios de conexión de los alimentadores y los arreglos de horarios en los puertos centrales.

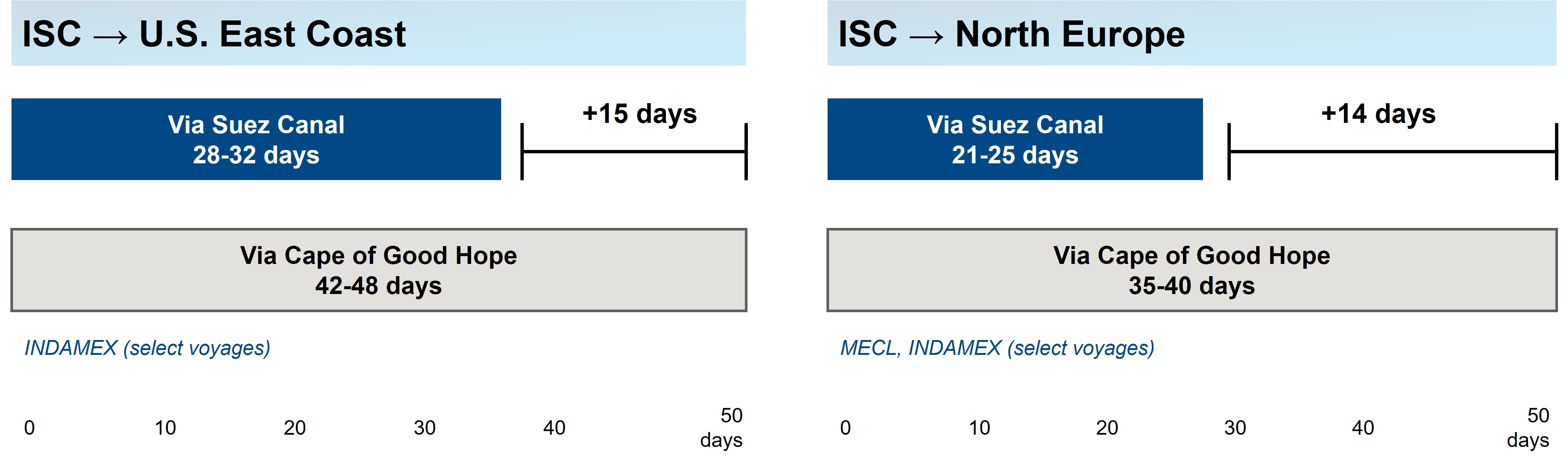

Comparación de tiempos de tránsito entre Suez y Cabo de Buena Esperanza

Algunos servicios reanudan la ruta trans-Suez, reduciendo los tiempos de tránsito en ~2 semanas

La reanudación del recorrido del Canal de Suez en ciertos servicios CMA, CGM, INDAMEX y Maersk MECL reduce los tiempos de tránsito en aproximadamente dos semanas en comparación con los desvíos alrededor del Cabo de Buena Esperanza. Para el subcontinente indio a la costa este de EE. UU., la ruta de Suez ofrece tránsito de 28 a 32 días frente a 42 a 48 días vía el Cabo de Buena Esperanza.

Para el subcontinente indio al norte de Europa, Suez ofrece tránsito de 21 a 25 días frente a 35 a 40 días. Este cambio estructural tiene importantes implicaciones para las ventanas de reserva, la planificación de inventarios y la selección de cadenas de servicio hasta el segundo trimestre de 2026.

Sudamérica y Oceanía presentan ventanas de flexibilidad

Varias regiones cuentan con zonas con espacio disponible y precios competitivos, especialmente en comparación con las rutas comerciales asiáticas más reguladas. En la costa este de Sudamérica, las navieras buscan carga adicional ofreciendo capacidad abierta y tarifas consistentemente atractivas para las materias primas secas, aunque ciertos puertos siguen enfrentando un rendimiento irregular.

Al mismo tiempo, Oceanía sigue mostrando una fuerte demanda interanual (interanual), especialmente para envíos refrigerados como uvas, manteniendo la capacidad disponible en servicios como las rotaciones AAXE y A3S de Hapag-Lloyd y el recientemente ampliado servicio KEA/Eagle de Mediterranean Shipping Company (MSC). Estas condiciones pueden ofrecer alternativas rentables u oportunidades de redirección para la carga de febrero.

Nuevos ajustes en la cartera de servicios señalan una diversificación continua de la red

Transportador está actualizando el diseño de servicios entre regiones en febrero:

- Las rutas de Nueva Oceanía conectan Australia, Nueva Zelanda y la costa este de EE. UU.

- Los patrones de lanzaderas y las llamadas directas se están reequilibrando en Sudamérica, desplazando desde las puertas congestionadas hacia puertos más fluidos

- Cambios en el tamaño y despliegue de los buques en algunos circuitos Asia–América del Norte

Estas actualizaciones aumentan las opciones de enrutamiento y pueden afectar al flujo de carga a través de puertos secundarios a finales del primer trimestre.

Planificación anticipada

La configuración de servicios y la gestión del espacio a nivel de carril pueden afectar más las condiciones del mercado que los patrones de demanda. La capacidad de Asia sigue estrictamente gestionada, los patrones de enrutamiento del subcontinente indio están cambiando estructuralmente y regiones como Sudamérica y Oceanía señalan focos de flexibilidad. Al mismo tiempo, las limitaciones interiores —como el chasis, el equipamiento y el rendimiento ferroviario— siguen influyendo más en el tiempo de ciclo que los horarios de los buques por sí solos.

Comprender estas asimetrías puede ayudar a los transportistas a tomar decisiones de ruta y de calendario más inteligentes a medida que avanza el trimestre. Para más detalles, visite la sección de Puertos y Drayage de este informe.

Actualizaciones destacadas de este mes

Las tarifas transpacíficas disminuyen incluso cuando la actividad previa a las fiestas refuerza

Los aumentos generales de tarifas intentados a principios de mes no se han mantenido, ya que varios transportadores han extendido la validez de las tarifas o reducido los niveles poco después de presentar aumentos. Este patrón sugiere que una demanda más débil de lo esperado está ejerciendo más influencia que el levantamiento estacional previo al Año Nuevo Lunar. El mismo patrón puede indicar que los transportadores están priorizando la utilización de los buques sobre los niveles sostenidos de tasa. Vigila de cerca los ajustes de tasas a mitad de ciclo, ya que estos cambios parecen ocurrir con poco aviso.

Los mercados de exportación de Norteamérica ofrecen espacio abierto, pero persisten desafíos operativos

La capacidad de salida desde Norteamérica parece abierta en muchas regiones, con transportador señalando disposición a negociar sobre el volumen. Sin embargo, ciertos carriles —como el Golfo de EE. UU. y la costa oeste hacia Europa— siguen siendo estrechos, con limitaciones de capacidad y cambios de servicio que limitan la flexibilidad.

Las limitaciones interiores añaden otra capa: las restricciones por bajo nivel de agua en Montreal están reduciendo los niveles de carga permitidos, y la escasez de equipos en rampas clave del interior como NS Landers (Chicago) y NS Sharon (Cincinnati) sigue complicando la ejecución. Dadas estas variaciones, mantente flexible y utiliza tecnologías avanzadas que apoyen ajustes oportunos según cambien las condiciones del mercado.

La demanda y la expansión de servicios en Oceanía ofrecen una mayor flexibilidad de rutas

Oceanía está experimentando una demanda más fuerte de lo habitual para principios del primer trimestre, apoyada por mercancías refrigeradas estacionales —especialmente uva— y reservas constantes de carga seca. Nuevas rotaciones como los servicios KEA y Eagle de MSC están ampliando el acceso directo a Norteamérica y América Latina, mientras que las rotaciones AAXE y A3S de Hapag-Lloyd muestran una disponibilidad de capacidad sólida. Esta combinación de creciente demanda y ampliación del servicio puede ofrecer más opciones de ruta que en otras regiones donde la capacidad está limitada o está muy gestionada.

Sudamérica muestra precios competitivos en medio de variaciones a nivel de puerto

A pesar del amplio espacio disponible y las condiciones competitivas del mercado, el rendimiento operativo a lo largo de la costa este de Sudamérica varía significativamente. Puertos como Río Grande, Río de Janeiro, Imbituba, Vitória, Salvador, Suape/Pequero y Fortaleza operan con normalidad, ofreciendo opciones fluidas para los exportadores.

En cambio, varias puertas clave están sufriendo más tensión: Itajaí sigue congestionado con llamadas limitadas; Navegantes opera con aproximadamente un 65% de utilización y retrasos medios de unos 10 días; y Itapoá y Paranaguá siguen enfrentándose a desaceleraciones de presión terminal y provocadas por el clima. La fijación de precios para productos como madera y tejas sigue siendo generalmente estable, aunque la disponibilidad de equipos de 20 pies se está ajustando, lo que lleva a transportador a priorizar la asignación.

En general, la región sigue adaptándose eficazmente a las condiciones cambiantes del mercado; Sin embargo, conocer las condiciones específicas del puerto sigue siendo útil para planificar exportaciones, especialmente cuando se trata de envíos sensibles al tiempo.

Principales conclusiones

- Crea una ventana de reserva un poco más larga en la carga de origen asiático, especialmente hasta finales de febrero. La frecuencia de los alimentadores puede mantenerse limitada hasta principios de marzo. Esto ayuda a mitigar el riesgo de cortes incumplidos y flujos de transbordo más lentos.

- Validar las condiciones específicas de cada puerto al recorrer la Costa Este de Sudamérica, donde el rendimiento operativo varía notablemente: puertos como Itajaí, Navegantes, Itapoá y Paranaguá enfrentan congestión o retrasos causados por el clima, mientras que Rio Grande, Rio de Janeiro, Imbituba, Vitória y Fortaleza siguen siendo fluidos. Esto puede afectar de manera significativa a las exportaciones sensibles al tiempo.

- Maximiza el espacio abierto de exportación desde Norteamérica, pero vigila de cerca las operaciones en el interior. Aunque existe espacio, la congestión sigue siendo suficiente en rutas como la del Golfo de EE. UU. y la Costa Oeste hacia Europa, con centros interiores —como NS Sharon (Cincinnati) y NS Landers (Chicago)— que siguen enfrentando retrasos, escasez de chasis y tiempos de ciclo lentos debido a liberaciones medidas.

- Aprovecha la flexibilidad comercial en América Latina y Oceanía, donde el espacio abierto, los precios competitivos y el apetito de los transportadores por el volumen crean oportunidades, apoyadas por un servicio estable en puertos como el Río Grande y una oferta ampliada en Oceanía. Esto puede ayudar a diversificar los enrutamientos mientras otras regiones permanecen más restringidas.

Información práctica sobre el transporte de mercancías

Información práctica sobre el transporte de mercancías